Как посчитать остаток товара в магазине

Складской учет в Excel: приход, расход и остаток товаров на складе – примеры, таблицы

Складской учет через Excel позволяет считать: остаток, расход и приход всякой продукции на складе фирмы или какого-либо завода, в особенности для тех организаций, которым требуется постоянное ведение отчетности материалов или готовых изделий. Если на больших предприятиях заказывают специальные программы, то в небольших фирмах обычно применяют табличный процессор, функциональности которого хватит для этих целей.

Excel — легкая программа ведения автоматизированного контроля на складе

Является простой и понятной платформой, к тому же поставляется совместно с самой популярной операционной системой — Windows.

Как вести складской учет в Excel (Эксель): особенности

Существуют определенные особенности использования, которые следует учитывать при его использовании:

- нет очередей на складе;

- вы нацелены на то, чтобы кропотливо работать с артикулами и сводками;

- готовы забывать в базу данных всю информацию вручную.

Также эффективно работать с Экселем можно в случае, когда контролем занимаются лишь несколько человек.

Решения для бизнеса

Кому могут помочь электронные реестры

Они используются теми предпринимателями, у которых небольшой поток покупателей, имеется достаточно времени для переноса информации о продаже в электронную таблицу.

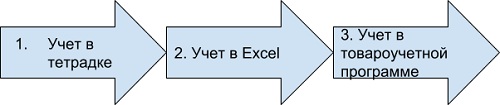

Вот приблизительная «эволюция» товароучета на небольших предприятиях. Этот рисунок был выполнен после опроса нескольких десятков предпринимателей.

Главным недостатком учета товара в Excel (Эксель) является то, что его невозможно связать с кассой.

Но при этом у ПО существуют и преимущества:

- в интернете имеется большое число свободных шаблонов для контроля;

- также можно самому или из ютуб-уроков научиться их заполнению.

Как вести контроль

Конечно, одного и того же ответа на этот вопрос дать нельзя, но существуют рекомендации, способные помочь вам понять, как вести учет товаров склада в Excel (Эксель) правильно.

- Требуется сделать справочники, для маленьких предприятий с одним магазином это условие не является обязательным.

- При некотором постоянстве перечня продукции нелишне вводить лист под названием «Номенклатура», в котором все будет представлено в электронном виде. Он может включать в себя совершенно разные сведения о продуктах, в зависимости от особенностей вашего бизнеса.

- Поступающий продукт должно учитывать на листе под названием «Приход», страница «Расход» предназначается выбывшим позициям, а в «Остатке» следует записывать нынешнее состояние.

Организация складского учета в Excel – таблица

Программа ведения создается очень просто, для этого рассмотрим пример, на который вы сможете ориентироваться при формировании своего софта.

Создаем справочники

Справочники «Поставщики» и «Покупатели» заполняются по одной и той же форме: первый столбец — наименование компании, второй — код, третий — юридический адрес, и четвертый — комментарий, в котором вы можете вносить различные примечания, связанные с организацией.

Затем создадим справочник «Точки учета», это требуется, если в вашей компании несколько магазинов и/или складов. Она состоит из трех столбцов.

После чего создадим раздел «Номенклатура» состоящий из 5 столбцов.

- Название.

- Сорт (или про другую подобную характеристику).

- Единица измерения.

- Размеры.

- Комментарий.

Разработка «Прироста»

Создаем новый лист и называем его «Приход». Он будет состоять из 10 колонок: имя, дата, № накладной, поставщик, код, точка контроля, единицы измерения, количество, цена и стоимость.

Таблица для учета расходов товаров в Excel (Эксель) составляется аналогичным образом, только после графы «№ накладной» идут следующие столбцы: «Точки отгрузки», «Точки поставки», а также столбец «Покупатель» – затем следует сразу же начать вставить четыре последних полос из листа «Приход».

Как наладить автоматическую работу

Чтобы все работало в режиме автоматизации, нужно связать некоторые столбцы из неодинаковых таблиц, такие как заглавие изделия, ед.изм., количество и цена. Чтобы сделать это, следует в реестрах, графа в котором присутствует 2-й и последующие разы, указать в качестве типа данных «Список», а строка «Источник» состоит из надписи: ДВССЫЛ(«номенклатура!$А$4:$A$8») — приведен пример к столбцу «Наименование товара». По аналогии надо сделать и в оставшихся столбцах.

«Итоги»

«Оборотная ведомость»/«Итоги» состоит из 8 столбцов: наименование, ед.изм., сорт, характеристика, остаток на начало, поступление, отгрузка, сальдо на _, шт.

Каждый из них заполняется автоматически, лишь «Отгрузка» и «Поступление» используя формулу: СУММЕСЛИМН, а остаток — с помощью математических операций.

Инструкция по ведению

Для внедрения учета необходимо следовать следующему порядку шагов.

- Сначала следует провести инвентаризацию, главное — делать это внимательно, не допуская ошибок.

- Определить структуру.

- Следует выбрать шаблон, по которому будет вестись таблица, ведь помимо предложенного нами, в сети существует ещё большое количество всяческих вариаций, которые предназначены для многообразных целей.

- Сделайте или скачайте, а затем установите образец.

- Проведите первичное детальное заполнение справочников.

- Если требуется, то проведите редакцию, введя новые поля.

- Проверьте ошибки, проведя имитацию активности в магазине.

- Научите работников работать с ПО.

- Лучше создавать на каждый отчетный период отдельные листы, для предотвращения нагромождения.

Несколько обязательных принципов

При формировании собственной программы для учета склада в Excele необходимо придерживаться всех правил, чтобы не допустить ошибок.

Распорядок приемки

- Принимать товар у подрядчика следует, придерживаясь одних и тех же правил. Кладовщик обязан не только изучить документы но, но и также сверить позиции и провести сравнение сведений.

- Не вносить изменения в таблицу, пока не будет проведена сверка.

- Во избежание ошибок необходимо делать перепроверку показаний на всех этапах.

Режим перемещения

Довольно часто случается так, что изделие перемещается от одного хранилища к другому, или же он мигрирует внутри склада. В таком случае ответственный с того склада, откуда переместилось изделие, делает пометку в листе «Расход», а ответственный на базе, куда поступило, делает об этом заметку в «Приходе». Когда же подобные манипуляции происходят в пределах одного и того же помещения, эти операции выполняет один и тот же работник.

Норма отпуска со склада

В случае использования одной таблицы для всего, фиксация движения товара происходить внутри файла. Если вы работаете не с одним документом, то всё это отражается в обоих файлах, и делать это будете вручную.

Условия проведения инвентаризаций, когда используются Excel-таблицы

Процесс слишком слабо автоматизирован, из-за этого проведение инвентаризации будет примитивным, но одновременно простым. Всё, что потребуется, это пересчитать изделия вручную, а после сравнить полученные данные с цифрами из документа. После частичного списания документ надо привести к соответствию с информацией об инвентаризации, сделать это надо вручную.

Шаблон Excel при аналитике продаж

При учете продукта подобает подбирать удобный для вас стандарт, в который вы будете вносить какие-либо сведения.

Так, шаблон продаж может принять следующий вид.

Для гораздо большего удобства проведения аналитики следует создавать для каждого месяца новый лист. Ниже приведен пример таблицы учета склада в Excel.

Учет товаров: как исключить воровство и увеличить прибыль

Владельцы магазинов теряют доход из-за ошибок персонала и контрагентов. Поставщик привозит меньше, чем заказали. Продукты доставляют поздно — срок годности выходит быстрее, чем их успевают купить. Кассир случайно обвешивает покупателя или нарочно присваивает выручку. Контролировать процесс на каждом этапе помогает учет товаров.

Рассказываем, как исключить воровство, сократить расходы и увеличить доходы с помощью сервиса учета. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Что такое учет товара

Учет помогает отслеживать операции с товаром в магазине и на складе: поступления, хранение, продажи. Предприниматели фиксируют информацию на каждом этапе:

- когда товар поступил по накладной от поставщика,

- сколько заплатили поставщику,

- как перемещали между складами и магазинами,

- когда продали на кассе,

- какую выручку и прибыль получили,

- сколько налогов должны государству.

Владелец единственного ларька обычно ведет учет в тетради, небольшого магазина — в Excel или облачном сервисе, супермаркета или сети магазинов — в товароучетной системе вроде 1С. Мы расскажем об учете на примере облачного сервиса для небольшого магазина, использующего онлайн-кассы.

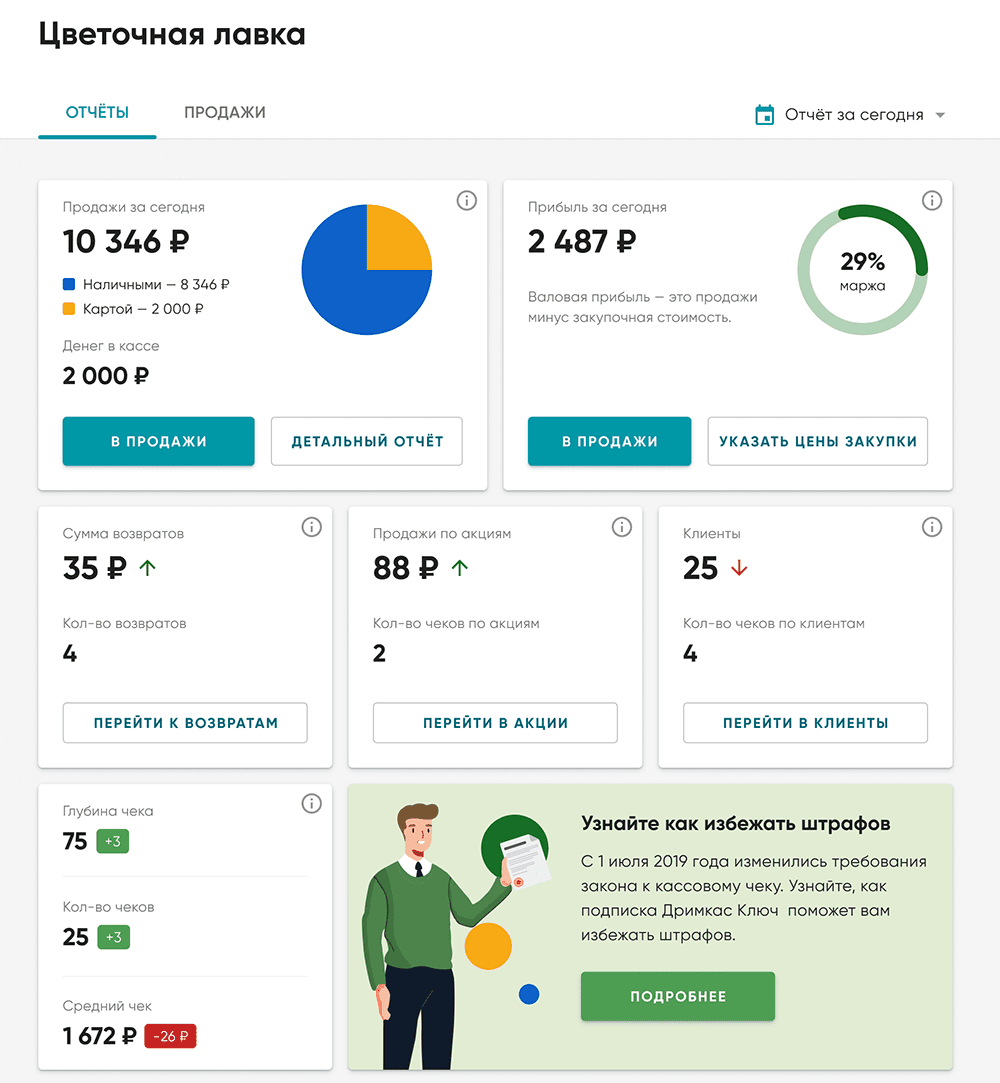

Пользователь Дримкас Учета принимает товар по накладной, заводит в базу и назначает розничную цену. Кассир продает товар на кассе. Сервис показывает выручку, прибыль и маржу

Пользователь Дримкас Учета принимает товар по накладной, заводит в базу и назначает розничную цену. Кассир продает товар на кассе. Сервис показывает выручку, прибыль и маржу

Зачем вести учет в магазине

Цель учета товаров — повысить эффективность бизнеса. Для этого владелец магазина анализирует каждый этап от поставки до продажи и принимает решения: какие товары и когда заказать, с какими поставщиками работать, как лучше организовать приемку, кого из сотрудников уволить или лишить премии. Все это помогает сокращать расходы и увеличивать доход.

Бонус: учет готовит предпринимателя к новому бизнес-процессу — работе с маркированными товарами. Новый процесс нужно освоить и обучить сотрудников. Когда магазин внедряет учет, ему уже не нужно менять текущие процессы, чтобы продавать сигареты, одежду, обувь и другие товары с кодами маркировки.

Минимизировать воровство. Учет помогает определить сотрудников, которые теряют и воруют товары. Когда в магазине недостача, владелец сразу видит причины. Кассир авторизуется в начале смены, а в конце видно, сколько он продал и по каким ценам. Результаты можно сравнить с работой других кассиров, найти проблему и возместить убытки.

Систематизировать закупки. В мелком ларьке владелец смотрит на полки и записывает в тетрадь, какие товары заказать, — это тоже учет. В магазине с тысячей товаров тетрадью не обойтись. С помощью сервиса учета предприниматель контролирует остатки и точно знает, когда заказывать новые товары.

Не «замораживать» деньги на складе. Когда владелец магазина знает, что и когда закупать, товар не залеживается на складе. Поставщик привозит товары в нужном объеме, покупатели их разбирают — поставщик получает новый заказ. Оборотные средства работают, их не «замораживают» в виде товаров на складе.

Сократить персонал. Магазин нанимает сотрудников, чтобы вести учет в тетради или держать всё в голове. Это лишний персонал: кладовщик, товаровед, управляющий. С сервисом учета можно обойтись без этих работников. В системе просто следить за остатками, контролировать работу кассиров и устанавливать цены. Нагрузка на бухгалтера тоже снижается: он может выгрузить из сервиса документы с подробными отчетами.

Сократить расходы. Магазин не тратит лишних денег, когда нет воровства, лишних расходов на сотрудников и несвоевременных поставок. Учет дополнительно помогает проанализировать закупки и выбирать поставщиков с лучшими ценами. Владельцу доступна история закупок. Поставщик предлагает цену меньше — прибыль выше.

Подготовиться к маркировке. В России стартовала обязательная маркировка товаров, поставщики уже привозят сигареты с кодами Data Matrix. Процесс учета похож на работу с маркированными товарами: магазин принимает товары по коду — ставит на баланс, продает — списывает с баланса. Если в магазине налажен учет, работу с маркированными товарами отдельно выстраивать не придется.

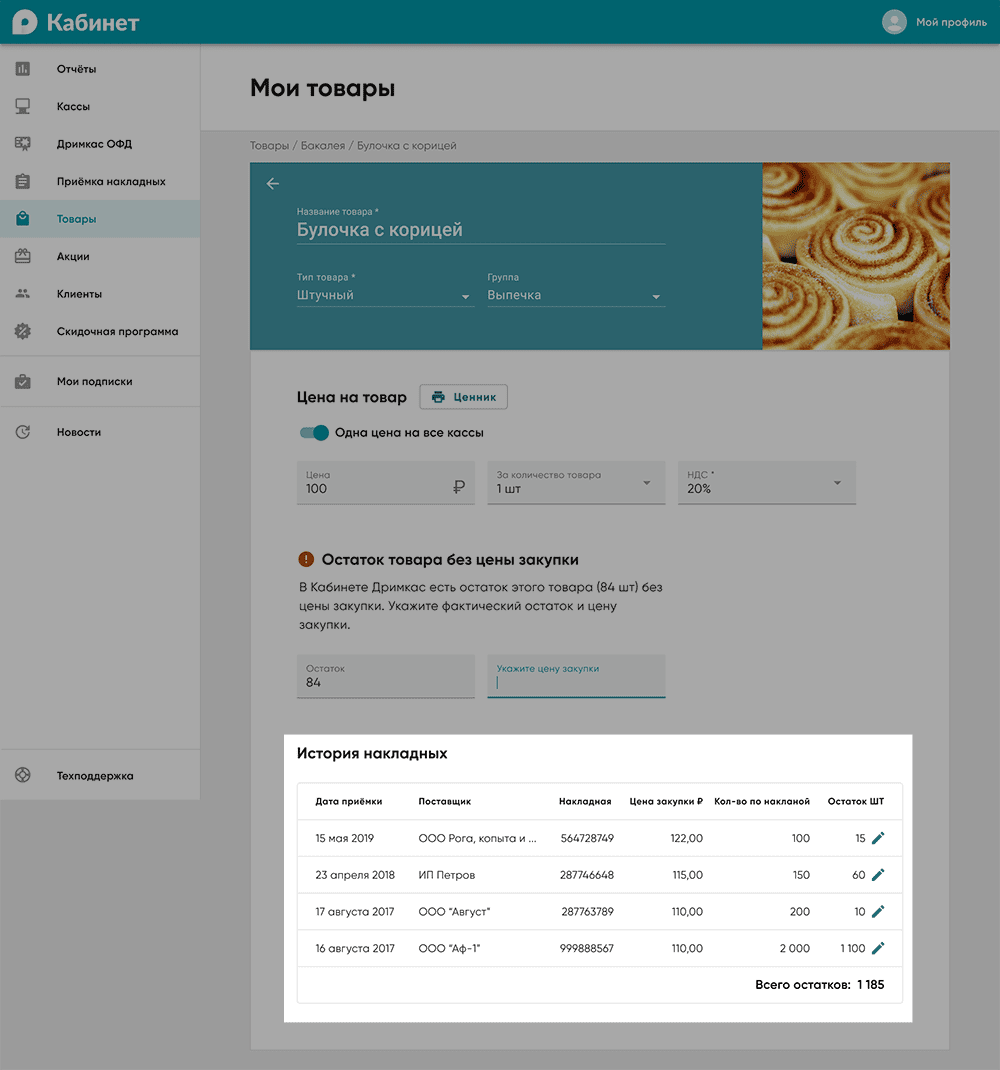

Учет товара в Кабинете Дримкас

Магазин принимает товары по накладной — сервис добавляет их в базу для учета. Дальше можно установить цену, скидку и напечатать ценники.

Сервис заменяет товароучетную систему, Excel и другие программы.

Учет товаров при приемке

Учет помогает на основных этапах приемки. Чтобы заказать нужные товары, предприниматель смотрит остатки. Когда принимает товары у поставщика — заносит данные из накладной. После этого с товаром можно работать в сервисе учета: устанавливать цену, перемещать со склада в магазин, проводить акции. При продаже и оформлении возврата данные тоже попадают в сервис учета.

Заказ. Предприниматель видит в программе, каких товаров нет или осталось мало, и заказывает нужные. На складе будут только востребованные товары.

Приемка. Сотрудник магазина сверяет товары с накладной. Если всё верно, подписывает накладную и заносит товары в сервис учета. Это проще делать с помощью сканера штрихкодов. Напротив каждого товара сотрудник выставляет количество. Товары автоматически загружаются на кассу.

Перемещение. В сервисе учета товары перемещают между складом и отделами магазина. Владелец магазина точно знает, что есть в наличии и где находится.

Владелец магазина «Продукты 24» смотрит остатки товаров в сервисе и заказывает поставщику недостающие. Привозят молоко, хлеб и яйца. Работник магазина осматривает груз и проверяет по накладной, сканирует товары и заносит в систему. На сервисе видно, какой товар в наличии и в каком отделе.

Учет цен на товары

Магазин учитывает две главных цены — закупочную и розничную. При приемке сотрудники фиксируют стоимость товара у поставщика, позднее добавляют розничную цену. Иногда магазин устраивает акции, чтобы продать товар быстрее. Например, снижает наценку на товар.

Цена поставщика. При приемке сотрудник магазина заносит в сервис учета товары, их количество и цену поставщика. Это нужно, чтобы отслеживать стоимость закупки и вовремя менять поставщиков.

Назначение розничной цены. Перед выкладкой на витрину сотрудник магазина назначает товару розничную цену. Для этого используют наценку, например в 20%, или указывают цену для каждого товара вручную.

Раньше в магазинах работали товароведы. Они брали товары со склада, укладывали в корзину, потом по очереди доставали, сканировали, записывали количество и клали в другую корзину. Только потом товар выкладывали на витрину. С учетом все это не нужно.

Акция. Иногда на товар снижают наценку. Например, у молока в тетрапаке выходит срок годности — наценку меняют с 20% до 5%, чтобы продать быстрее.

Работник универсама «Удача» принимает газировку, вводит количество бутылок и цены из накладной. Наценка для газировки стандартная — 25%. В карточке каждого товара на сервисе учета видно историю закупок: когда, у кого и по какой цене. Владелец универсама следит за ценами и меняет поставщиков, чтобы увеличить прибыль.

Дримкас Учет хранит историю цен поставщиков для каждого товара

Дримкас Учет хранит историю цен поставщиков для каждого товара

Учет продажи товаров

Когда сотрудник магазина назначил товарам розничные цены, он печатает ценники и выкладывает в торговый зал. Учет помогает синхронизировать цену на кассе и в ценнике. Так магазин избегает ошибок, недовольства покупателей и штрафов.

Ценники. Магазин печатает ценники после добавления розничной цены. Важно, чтобы они совпадали с информацией на кассе. Иначе предприниматель столкнется с недовольством покупателей и штрафами. Учет помогает загрузить новые цены на кассы и исключить расхождения.

Продажа. При продаже товар вычитается из остатков, а стоимость проданных товаров добавляется к выручке. На основе оптовой и розничной цен программа рассчитывает прибыль и маржу.

Минимаркет хорошо отработал выкладку и продажу товаров. Сначала товарам назначают розничную цену в сервисе учета, эти данные автоматически загружаются на кассу, и только тогда сотрудники печатают новые ценники. Цены всегда актуальны, в магазине не бывает конфликтов с покупателями из-за ценников.

Учет работы продавцов

Чтобы уменьшить расходы, предприниматель контролирует работу продавцов. Кассиры ошибаются в суммах, забывают взять деньги, иногда обвешивают покупателей и присваивают выручку. С учетом владелец магазина знает, какой кассир работает недобросовестно, и требует возмещения убытков.

Смены. Кассир авторизуется на кассе в начале смены — выбирает свое имя из списка. Учет собирает статистику работы сотрудника.

Анализ работы. Владелец магазина видит в сервисе учета, сколько купили товаров в этот день, по какой и цене и что еще осталось. Если выручки или товаров на складе не хватает, легко увидеть, в чью смену образовалась недостача.

Санкции. Хороший руководитель опирается на факты, когда решает наказать сотрудников за ошибки. У него на руках отчеты за работу по сменам: выручка, прибыль и количество проданных товаров. На этом основании можно предъявить претензии, сделать выговор и вычесть недостачу из зарплаты.

В магазине продают мясо. Продавец Мария берет курицу, взвешивает ее — весы печатают этикетку. Мария считывает этикету сканером и печатает чек. Данные о продаже попадают в сервис учета. Воровство исключено. Если к весам прикрепить гирьку и обвешивать покупателей — вес товара при приемке и при продаже не совпадет. Владелец магазина увидит махинации.

Учет возврата товара

Когда покупатель возвращает товар, кассир пробивает чек возврата и отдает деньги. Операция попадает в сервис учета: к остаткам прибавляется количество товаров, которые вернули.

Возврат на кассе. Кассир может забрать не подходящий товар и выдать покупателю деньги. Если покупатель платил наличными и возвращает товар в день покупки — из денежного ящика. Если платил картой — продавец отменяет безналичную транзакцию. Если товар возвращают в другой день, нужно отправить деньги обратно на карту.

Документы. Возврат подкрепляют документами: кассовым и товарными чеками, заявлением от покупателя с причинами. Документы на возврат помогут бухгалтеру возместить НДС или уменьшить доход, если организация работает на упрощенке.

Возврат на баланс. Сервис учета синхронизируется с кассой, товар автоматически возвращается на баланс. В остатках количество увеличится.

Девушка вернула в магазин одежды платье, которое не подошло. По закону у нее было 14 дней на возврат, она уложилась в срок. Продавец берет чек и дает форму заявления на возврат. С этими документами он печатает чек возврата. Сервис учета автоматически добавляет товар в остатки.

Учет списания товаров

Магазин списывает товар, когда его нельзя продать: потерялся, испортился, у него вышел срок годности. Учет помогает выявить недостачу и актуализировать остатки.

Инвентаризация. Чтобы точно знать остатки, магазин проводит инвентаризацию. Ответственный сотрудник выгружает из сервиса учета файл, печатает и сравнивает с реальным количеством товаров. Товаров оказалось меньше — это недостача. Общее количество верное, но одних товаров не достает, а других слишком много — это пересортица.

Документы. Недостачу или пересортицу нужно зафиксировать актом и указать причины.

Снятие с баланса. Реальные остатки в магазине сотрудник актуализирует с сервисом учета — выгружают текущие и загружают фактические.

У кефира в молочном отделе вышел срок годности. В конце смены работники магазина проводят инвентаризацию и списывают товар — оформляют акт. На сервис учета загружают фактические остатки.

Что нужно знать об учете товаров

- В сервис учета заносят данные на каждом этапе: приемка, назначение розничной цены, продажа, возврат и списание.

- Учет помогает отследить движение товаров от поставщика до конечного потребителя и контролировать остатки на складе.

- Сервис повышает эффективность бизнеса: с ним магазин исключает воровство кассиров, систематизирует закупки, не «замораживает» деньги на складе.

- С учетом магазину не нужен кладовщик, товаровед и управляющий. Бухгалтер получает готовые отчеты и тратит меньше времени.

- Учет товаров похож на работу с маркированной продукцией. Магазин внедрил учет — значит, готов к обязательной маркировке.

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Как выполнить 54-ФЗ при количественном и суммовом учете

Расскажем, в чем разница между двумя видами учета, как Федеральный закон № 54-ФЗ связан с внедрением товароучетной программы и что дает автоматизация учета товаров розничному предприятию.

Сравним два вида учета, опишем, как товароучет связан с Федеральным законом № 54-ФЗ. Расскажем, как упростить товароучет, благодаря автоматизации.

Чем отличаются суммовой и количественный учет

Сравним, как ведут учет два ИП с хозяйственными товарами в ассортименте.

1. Иван ведет суммовой учет. Он записывает полученный от поставщика товар в приход с указанием общей стоимости. Далее он вычисляет прибыль на основе разницы между выручкой и затратами на товар.

- Остатки. Иван знает, что у него осталось товара на общую сумму 150 тыс. рублей. Чтобы узнать, сколько и на какую сумму осталось порошка, батареек или чашек, Ивану нужно самостоятельно это посчитать.

- Заказ товара. Иван смотрит, каких товаров осталось мало и спрашивает у кассира, как быстро разошлась эта продукция. Становится приблизительно понятно, какой товар и в каком количестве ему нужно заказать у поставщика.

- Анализ продаж. Прибыльность торговой точки Иван оценивает по данным о приходе и расходе. Чтобы увеличить прибыль, ему нужно знать, какими товарами дополнить ассортимент, как лучше контролировать персонал и уменьшить недостачи. Суммовой учет не дает этой информации.

Плюс суммового учета: владелец знает выручку и прибыль. При этом собственник не тратит деньги на автоматизацию своей торговли.

Минусы: нет точных данных об остатках и причинах недостач, невозможно объективно анализировать работу магазина, чтобы повлиять на его прибыльность.

2. Денис ведет количественный учет. Приняв товар, он записывает в таблице Excel название и цену каждой позиции. В другие колонки он вносит количество проданного товара и подсчитанный остаток.

- Остатки. Денис видит, что в магазине осталось 12 упаковок порошка на сумму 510 рублей и 45 чашек на сумму 650 рублей.

- Заказ товара. Денис настроил формулы в Excel так, чтобы автоматически подсчитывалась разница между поступлением и расходом товаров. Так он видит, как быстро раскупается его продукция, какая партия скоро кончится, а значит, пора сделать заказ у поставщика.

- Анализ продаж. Денис оценивает спрос на основе отчетов о выручке за период, о количестве проданных товаров, об изменении активности продаж в течение дня. Понятно, как изменить ассортимент, когда поставить дополнительного кассира, на каком этапе происходят потери, что нужно сделать, чтобы увеличить прибыль.

Плюсы количественного учета: владелец знает выручку, прибыль, остатки, какие товары продаются лучше, на каком этапе произошла недостача. Эти данные и позволяют анализировать эффективность магазина, и дают понимание, как повлиять на его прибыльность.

Минус: количественный учет товаров неудобно вести вручную, нужна товароучетная программа.

Ведите учет товаров в Контур.Маркете: назначайте цены на разные партии товара, моментально получайте данные об остатках, выручке, прибыли, товарных документах.

Какая связь между товароучетом и Федеральным законом № 54-ФЗ?

Товароучет связан с законом технически: для выполнения законодательства нужна товароучетная программа, она же позволяет управлять ассортиментом магазина.

Закон № 54-ФЗ обязывает бизнес применять онлайн-кассы. В чеке должны указываться наименования проданных товаров, количество, цена и другие реквизиты. Для разных типов бизнеса и систем налогообложения предусмотрены свои сроки применения ККТ и печати номенклатуры в чеке.

Чтобы печатать правильный чек, нужно отправить на онлайн-кассу названия и цены товаров. Источником номенклатуры выступает товароучетная программа. Если вы ведете суммовой учет, а не количественный, программа для учета товаров все равно понадобится, чтобы выполнить 54-ФЗ. Внедрение товароучетной программы зависит от сроков перехода на онлайн-кассы и обязанности печатать наименования товаров в чеке.

Можно продолжать вести суммовой учет вручную, если закон разрешает вашему предприятию не печатать название и количество товара в чеке до 2021 года. Такая острочка действует для ИП на спецрежимах налогообложения, не торгующих подакцизными товарами.

Для кого обязанность печатать номенклатуру в чеке наступает с 1 июля 2018 года:

- общепит с сотрудниками: юрлица на УСН, юрлица и ИП на ОСНО;

- ИП на ЕНВД или патенте с сотрудниками, в ассортименте есть пиво, крепкий алкоголь, подакцизные товары;

- юрлица на ЕНВД, продающие пиво, крепкий алкоголь, подакцизные товары.

Для кого обязанность наступает с 1 июля 2019 года:

- юрлица на ЕНВД, оказывающие услуги;

- ИП на ЕНВД и патенте без сотрудников, в ассортименте есть пиво, крепкий алкоголь, подакцизные товары;

- юрлица и ИП на ОСНО, оказывающие услуги.

Как упростить товароучет и выполнить закон

Внедрив товароучетную программу для печати номенклатуры в чеке, магазин получает инструмент для количественного товароучета, но более удобного, чем заполнение таблицы в Excel.

Учет будет автоматизированным, это значит, понадобится меньше времени на приемку накладных, инвентаризацию, формирование актов списания и другие действия, которые раньше полностью выполнялись вручную. Например, в веб-сервисе Контур.Маркет на некоторые товароучетные операции требуется в 2,5 раза меньше времени, чем при ручном учете:

- Заполняя номенклатуру, пользователь сканирует штрихкод товара или сразу загружает в сервис свой прайс в формате Excel. Если штрихкода нет, его можно сгенерировать и распечатать.

- Назначить цену или систему налогообложения можно сразу для группы товаров, а не для каждого по отдельности. Новые ценники создаются нажатием одной кнопки и отправляются на печать.

- Кассир добавляет товар в чек по штрихкоду. Это экономит время и избавляет от ошибок при ручном вводе позиции в чек.

Обработка данных для анализа эффективности магазина также автоматизирована. Получая с кассы информацию о проданном товаре, Контур.Маркет формирует отчеты о выручке за день или за выбранный период. На основе этих же данных сервис сам пересчитывает остатки.

Контур.Маркет имеет модуль для работы на кассе и поддерживает работу с ЕГАИС. Это значит, пользователь получает автоматизированный учет товаров и уверенность в том, что соблюдает все требования кассовой дисциплины, 54-ФЗ об онлайн-кассах и 171-ФЗ об обороте спиртосодержащей продукции.

Памятка бизнесмена

Сравнение типов учета и их роль в выполнении требований 54-ФЗ

Четыре инструмента для контроля остатков

Остатки — это естественный бизнес-процесс, который поддается планированию и управлению. Но чтобы получить над ними власть, нужно постоянно держать руку на пульсе своего бизнеса. Слабые места легко вычисляются с помощью четырех несложных показателей. Каких, — во время форума Fashion Retail&Distribution рассказал Олег Груздев, основатель первой в России галереи шоу-румов.

Прежде всего, владелец любого магазина должен понять, что остатки — это не проблема, а такая же естественная часть розничной и оптовой торговли, как закупка, работа с персоналом, обслуживание покупателей. И как любой бизнес-процесс скопление остатков имеет начало и конец. Его начало приходится на момент закупа, а это значит, что планировать появление остатков можно заранее.

Полностью предотвратить образование излишков нельзя, хотя можно повлиять на факторы, которые приводят к их чрезмерному объему. Что это за факторы? Закупка большего количества товара, чем может продать магазин, снижение объема запланированных продаж, неэффективная выкладка товара, закупка коммерчески неэффективного товара, неверный выбор поставщиков и завышение розничной цены.

Держать уровень остатков «в узде» вам поможет, во-первых, вдумчивый выбор поставщика. Хороший поставщик каждый сезон находит новые интересные марки, оказывает консультационную поддержку и помощь в открытии магазинов, переживает за бизнес своих клиентов, постоянно идет навстречу в переговорах и даже иногда дарит туры в путешествия.

Кроме того, контролировать уровень остатков можно регулярным анализом бизнеса по четырем основным показателям: уровень товарооборота, отношение стоимости складских запасов к месячному объему продаж, общий размер прибыли на вложенный в закупку капитал, эффективность использования торговой площади.

Анализ показателя «Товарооборот»: показатель товарооборота — самая главная цифра, которая должна контролироваться еженедельно и ежемесячно. Чем выше товарооборот, тем устойчивее положение магазина, поэтому следует стремиться к максимально высокому для торговой точки обороту. Недостаточно высокий по меркам магазина товарооборот может быть связан с некорректным использованием товарных стратегий. Что имеется в виду? Существуют по крайней мере две товарные стратегии: «высокие цены при низком товарообороте» и «низкие цены при высоком товарообороте». Помните, что высокомаржинальные товары всегда должны платить по более высокой «арендной ставке» за нахождение на полке, так как они занимают место дольше, чем товары с меньшей наценкой. Идеальный случай — когда эти две товарные стратегии смешаны в одном магазине, но одна из них все-таки превалирует.

Анализ показателя «Размер прибыли на вложенный в закупку капитал»: владелец магазина является по сути инвестором и должен постоянно контролировать, какой доход приносит ему тот или иной актив — в том числе его бизнес. Если доходность на каждый вложенный рубль составляет 1,5 – 2 рубля (т.е. 15-20%), это значит, что бизнес не имеет смысла, и вы просто покрываете расходы, хотя могли бы вложить деньги в другие инструменты инвестиций. Доход 2,5 – 3 рубля на один вложенный рубль говорит о том, что дела в магазине идут хорошо, и его владелец не только покрывает убытки, но и зарабатывает. Но это вовсе не значит, что для достижения максимальной прибыли надо увеличивать коэффициент наценки до 3. Высокий доход достигается другими способами: увеличением скорости товарооборота и реинвестициями капитала, переносом рекламных акцентов на высокомаржинальные товары и использованием сторонних источников инвестиций помимо собственных накоплений.

Анализ показателя «Стоимость складских запасов к объему продаж»: этот показатель высчитывается как стоимость товаров на складе/объем продаж в месяц. Если в результате расчета вы получили соотношение 5 к 1, это значит, что ваш склад затоварен. Соотношение 3 к 1 — хороший показатель, но 2 к 1 — еще лучший. Чтобы избежать затоваривания склада и заморозки денежных средств, мы рекомендуем нашим клиентам не заполнять в начале сезона сразу весь склад, а докупать товар в несколько приемов, например, раз в месяц или два.

Анализ показателя «Эффективность использования торговой площади». Мелкие и средние компании напрасно не уделяют внимание эффективности использования торговой площади, потому что грамотное использование торгового пространства может увеличить выручку магазина до 20-30%. Чтобы узнать, какую долю общей площади магазина составляет торговое пространство, воспользуйтесь формулой «торговая площадь/общая площадь магазина». Результат менее 0,6 означает, что большая часть вашей торговой площади используется не по назначению. На западе приемлемым коэффициентом считается коэффициент 0,7, который характеризует ситуацию, при которой торговая площадь магазина к неторговой соотносится как 70:30. Но, конечно, чем больше доля торговой площади, тем лучше. Как вычислить эффективность ее использования? Разделите объем продаж на размер торговой площади. Если в результате получится, что 1 кв.м. приносит вам менее 3,5 тысяч долларов в год, это значит, что либо у магазина слишком много торговых площадей и, соответственно, владельцам приходится платить очень высокую арендную плату, либо объем продаж оставляет желать лучшего. Стандартный и вполне достижимый показатель для магазина одежды и обуви — 4 – 5 тысяч долларов с 1 кв.м. в год, но в идеале один «квадрат» должен приносить от 7 тысяч долларов в год и выше. Впрочем, следует отметить, что конкретные цифры сильно зависят от издержек, которые колеблются от региона к региону. Есть еще один показатель, который позволяет оценить эффективность использования торговой площади, — установочный коэффициент. Он показывает, какую долю в магазине занимает оборудование, и рассчитать его можно, разделив площадь, занятую оборудованием, на площадь торгового зала. При эффективном использовании площади этот коэффициент должен быть равен 0,2 – 0,32.

Как считать ревизию в магазине схема

Здравствуйте! Подскажите пожалуйста как правильно считать.

На днях мы сняли остатки по магазину. Итог недостача 8000 т.Считаю по такой формуле.

Старый ост.+приход-расход .Также в расход писала кассу за день на момент ревизии и долги.Начальница говорит что я считаю не правильно.Так как кассу если она не забирает то её нужно плюсовать к приходу и с долгами тоже самое.

Не могу понять кто считает не правильно. И как быть в такой ситуации.

1 Закройте магазин раньше, если ревизия проводится вечером. Отложенная на ночные часы, она рискует затянуться. Во-первых, головы присутствующих уже не такие светлые. Во-вторых, персонал будет нервничать, что не успеет на транспорт. А присутствие работников многим специалистам видится целесообразным. К тому же вечером подсознательно сильно желание все сделать быстрее, на деле приводящее к искажению цифр или товарных остатков.

2 Распечатайте ассортиментный перечень товаров в двух экземплярах. Один экземпляр – у проверяющего, второй – у директора, управляющего или товароведа, в зависимости от того, кто в магазине является старшим согласно штатному расписанию. Двигайтесь не по списку, а по местам складирования товара. Например, в продуктовом магазине сперва имеет смысл провести ревизию камер глубокой заморозки. Товар на подтоварниках выносится в коридор, каждое наименование по очереди взвешивается или обсчитывается (если речь идет о штучном товаре). Все показатели фиксируются. Делать это следует быстро, иначе замороженные продукты могут начать таять. Не закончив с одной камерой, не стоит приступать к другой. В таком случае можно будет что-то забыть.

3 Закончите с весовым товаром, переходите к штучному (в упаковках по несколько единиц) и мелкоштучному (в индивидуальных упаковках). В последнюю очередь во время ревизии продуктовом магазине обсчитывают алкогольные напитки. Как правило, к ним стоит отнестись с еще большим вниманием, чем к прочему товару. Дело в том, что некоторые недобросовестные продавцы могут приносить свой алкоголь, чтобы реализовать его через ваш магазин, а прибыль положить в собственный карман. О том, что вы упускаете выгоду даже говорить не приходится, это безусловно. Но есть еще больший минус, который может бременем лечь на вашу организацию. Речь о несоответствии дат разлива, акцизных марок и прочих маркировок с теми, которые отражены в сопроводительной документации на продукцию от вашего поставщика. Любая проверка это сразу увидит, и вы понесете потери, не в пример больше, чем от упущенной выгоды. Так что во время ревизии к алкоголю стоит присмотреться внимательно…

4 Приступайте к введению товарных остатков в программу, которой пользуетесь в своем магазине. Как правило, крупные торговые точки имеют одну из универсальных систем автоматизации, которая после введения данных сразу готова будет выдать результат ревизии. Если системы автоматизации нет, и все придется считать вручную, имеет смысл воспользоваться следующей формулой: «результат последней ревизии плюс приход минус расход равно остаток сегодняшней ревизии». Это то, что должно получиться. Сравните с реальными данными и сами увидите, как обстоят дела в вашем магазине.

Совет 2: Как проводить ревизию

В современном мире предпринимательства и огромного количества торговых центров, павильонов и магазинов существует одна общая необходимая операция, которая позволяет подсчитать количество товара, находящегося на реализации и выяснить, не происходит ли со стороны недобросовестных продавцов хищение товаров.

Решение проводить ревизию принимается руководством магазина или же она проходит в соответствии с графиком, который обозначает ревизор или ревизорская группа данной компании. Проводить ревизию — значит контролировать весь процесс от начала и до кона.

Для проведения ревизии необходимо сначала детально ознакомиться с книгами прихода-расхода, а также с программой, в которой расписано, сколько товаров находится на балансе в данный момент.

После этого необходимо каждую группу товаров отдельно посчитать по их наличию, затем сравнить полученные данные с обозначенными в сводном балансе. В идеале они должны совпадать полностью. Однако на практике происходит часто так, что куда-то волшебным образом исчезают товары.

Как правильно провести ревизию торговой точки?

Здесь могут быть несколько вариантов, но прежде всего, нужно исключить ошибку в пересчете, для этого нужно тот же ассортимент проверить поштучно еще раз и если выяснится недостача товара, начать анализ, каким образом это могло произойти.

По практике торговых фирм, сумма товара, который был утрачен, делится на всех продавцов, которые по данному направлению товара вели торговлю. Не исключен и случай кражи товара покупателями, но цель ревизии не расследовать причинно-следственные отношения, а выяснить, имеет ли место быть недостача или нет.

Для грамотного проведения ревизии необходимо составлять протокол ревизии, в котором будут подписи всех лиц, которые принимали участие в данном мероприятии во избежание несогласия насчет обозначенных цифр недостачи.

Проводить ревизию логичнее всего в конце месяца, так как она станет хорошим итогом работы за месяц и позволит помесячно анализировать наличие убытков в данном торговом секторе. О ревизии, всех участвующих в ней, необходимо предупреждать заранее. Также необходимо составлять план по магазинам такой, чтобы была возможность привлечь сотрудников в помощь ревизорам для пересчета продукции, тогда время ревизии значительно сократится, а коэффициент полезности повысится.

Ревизия — очень действенный инструмент не только контроля, но и психологического устрашения продавцов и ответственных за товар менеджеров, так как она наглядно демонстрирует, что любое хищение продукции станет дополнительной финансовой нагрузкой на всех, кто к продукции имел хоть какое-то отношение.

Полезный совет

Проводите ревизию в присутствии подотчетных лиц. В противном случае высок риск повышенной напряженности со стороны последних.

Инормация с сайта http://www.kakprosto.ru/

| » | Казахстанский Бухгалтерский форум www.balans.kz |

Результат ревизии в магазине?

| Автор: | Будур |

| Добавлено: | #1  Чт Янв 06, 2011 14:37:20 |

| Заголовок сообщения: | Результат ревизии в магазине? |

| Добрый день! | |

Делала ревизию в небольшом магазине и не могу выйти на результат, смущают долги, которые возникли при отпуске товара и излишки на момент прошлой ревизии. Помогите разобраться.

Остаток товара на момент последней ревизии — 1 124 856 тенге, также на момент прошлой ревизии были излишки = 35 421 тенге

Поступило товара — 1 090 961 тенге

Поступила выручка — 1 031 000

Отпустили товар в долг 130 908 тенге.

Остаток товара на конец считаем, Остаток начальный+приход товара-выручка-долг

1 124 856 + 1 090 961 — 1 031 000 — 130 908 = 1 053 909 тенге.

По факту выходит остаток товара 1 005 275 тенге, получается недостача 48 684 тенге.

Однако, продавцы не согласны, они считают так:

Остаток товара на момент последней ревизии — 1 124 856 тенге + 35 421 тенге (излишки прошлого периода) = 1 160 277 тенге

и далее по формуле + 1 090 961 — 1 031 000 — 130 908= 1 089 330 тенге

Далее, получившейся остаток они сравнивают не с фактическим остатком товара на конец (1 005 272 тенге), а к 1 005 272 тенге + долг 130 908=1 136 180 тенге

и выходит по их данным,

должно быть товара на 1 089 330 тенге, а фактически на 1 136 180 тенге, т.е. излишек 46 850 тенге.

Кто прав? С чего могут возникнуть излишки? Помогите, пожалуйста.

| Автор: | sh”oks1 |

| Добавлено: | #2  Чт Янв 06, 2011 15:38:21 |

| Заголовок сообщения: | |

| а давайте разберемся,для начала ответьте | |

| Будур говорит: |

| Остаток товара на момент последней ревизии — 1 124 856 тенге |

это учетный остаток,т.е.

Ревизия в магазине

по данным бух.учета или фактический,то что есть в наличии в магазине и еще вопрос

| Будур говорит: |

| излишки = 35 421 тенге |

прошлой ревизии уже сидят в сумме 1124856?

| Автор: | sh”oks1 |

| Добавлено: | #3  Чт Янв 06, 2011 16:43:19 |

| Заголовок сообщения: | |

| сама же отвечаю Если |

|

| Будур говорит: |

| Остаток товара на момент последней ревизии — 1 124 856 тенге |

| sh”oks1 говорит: |

| это учетный остаток |

,то 1124856+ 35421 излишки,выявленные при прошлой ревизии,которые согласно правил проведения инвентаризации должны быть оприходованы=1160277+приход 1090961-сдано денег 1031000=учетный остаток 1220238.Теперь разберемся с фактом наличия товара в магазине,по ревизии у Вас товара на 1005272+ дебиторка в сумме 130908=1136180.Сравнивая учетный остаток с фактическим получаем недостачу в размере 84661 тенге.

PSа ваши продавцы не промах: с учетного остатка умудрились долги снять

| Автор: | Будур |

| Добавлено: | #4  Чт Янв 06, 2011 20:16:23 |

| Заголовок сообщения: | |

| Спасибо, за комментарии. | |

А разве мы не должны были действовать дальше по формуле, т.е. от учетного остатка — (отнять) долг 130 908 тенге, товара же нет на эти деньги, а приход и остаток товара на начало было (в долг же давали с учетом наличия товара) или я что-то не допонимаю?!

1160277+приход 1090961-сдано денег 1031000=учетный остаток 1220238 — ДОЛГ 130 908 (. ), получается конечный результат 1 089 330, сравниваем с факт. остатком 1 005 272, выходит недостача 84 058 ?!

Добавлено спустя 2 минуты 20 секунд:

Какой совет можете дать, чтобы избегать недостачи? Или за “нечистоплотность” продавцов никто гарантии не дает?!

как посчитать ревизию в продуктовом магазине пример

Ревизия в магазине проводится с целью определения остатков товара и выявления денежных недостатков. В зависимости от направления деятельности магазина, товар может учитываться в штуках, килограммах, метрах. При ревизии товара в магазине расчеты необходимо делать по цене закупки, то есть по входящей цене. В случае ревизии денежных средств расчеты ведутся по цене продажи товара.

- Товар, выручка, члены ревизии, персонал магазина, предыдущие акты ревизии, накладные с перечнем привезенного товара.

Чтобы быть уверенным в сохранности материальных ценностей, собственнику нужно проводить ревизию в своем магазине. По правилам ревизию проводят два раза в год, при этом нужно сделать приказ на проведение ревизии, в составе комиссии должно быть минимум 3 человека. Если с продавцами заключался договор на материальную ответственность, в случае смены материально ответственного лица проводится дополнительная ревизия.

В ходе проведения ревизии денежных средств сначала нужно взять остаток с предыдущей инвентаризации товара, остановив при этом реализацию продукции, прибавить новый товар, который поступил после последней инвентаризации в денежном эквиваленте.

Для повышения эффективности подсчет товара должны делать два человека, один считает, второй перепроверяет. После чего прибавляется выручка и вычитается списание. Если был возврат товара – эта сумма тоже отнимается. В итоге недостача не должна превышать 2%.

К сожалению, избежать расхождений удается редко. Возникают они обычно из-за воровства персонала, либо воровства покупателей и пересортицы товара. Для инвентаризации продуктов питания нужно учитывать усушку и утряску товара. Если в ходе ревизии выявлена недостача определенной группы товара, желательно перепроверить еще раз. Проверьте, не забыли ли вы пересчитать товар, лежащий в подсобке или на складе.

Как правильно проводить ревизию в магазине продуктов

Если при ревизиях постоянно выявляется недостача не более 2% от выручки, то это считается нормой. Когда показатель увеличивается до 5%, следует заменить персонал или ужесточить охранную систему. После проведения ревизии составляется акт в 2-х экземплярах, который подписывают сотрудники и комиссия.

Провела ревизию в своем частном магазине. В этой сфере не работала. Помогите, пожалуйста, расчитать мне итог ревизии. Цифры ставлю не реальные. Мне бы формулу вывести.

Товар на начало работы 220 000

Долг покупателей до ревизии 1 500

Приход товара 150 000

Списанный товар 8 000

Долг покупателей на конец ревизии 3 000

Продано товара 50 000

Здесь легко и интересно общаться. Присоединяйся!

Долги это ДС, а товар по складу это предметы. Все надо считать отдельно.

Итог по складу (остаток по складу на конец) =Остаток по складу на начало+Приход-Расход (то что продано в долг или уже оплачено)

Долг покупателей=Долг до начала+долг на конец.

Итог по складу то, что должно быть на складе.

Долг покупателей то, что еще не оплачено, но товара нет на складе.

Пля. . .

То, что ты получила минус то, что ты продала/списала/дала в долг равно итог.

Я прям опасаюсь, как ты домашнее хозяйство ведёшь.

остаток товара= товар на начало+приход-расход

Остаток долгов, это Ваша Дебиторская задолженность (когда Вам покупатель должен) и кредиторская когда ВЫ должны поставщикам

Дт и Кт задолженность на остатки товара роли не играют

Фактический остаток товара на складе: 220000 + 150000 — 8000 — 50000 = 312000

Долг покупателей останется 3000 — это то, что внесут деньгами в кассу.

Итого активы — 312000 + 3000 = 315000 в вашем балансе.