Место поставки товара это

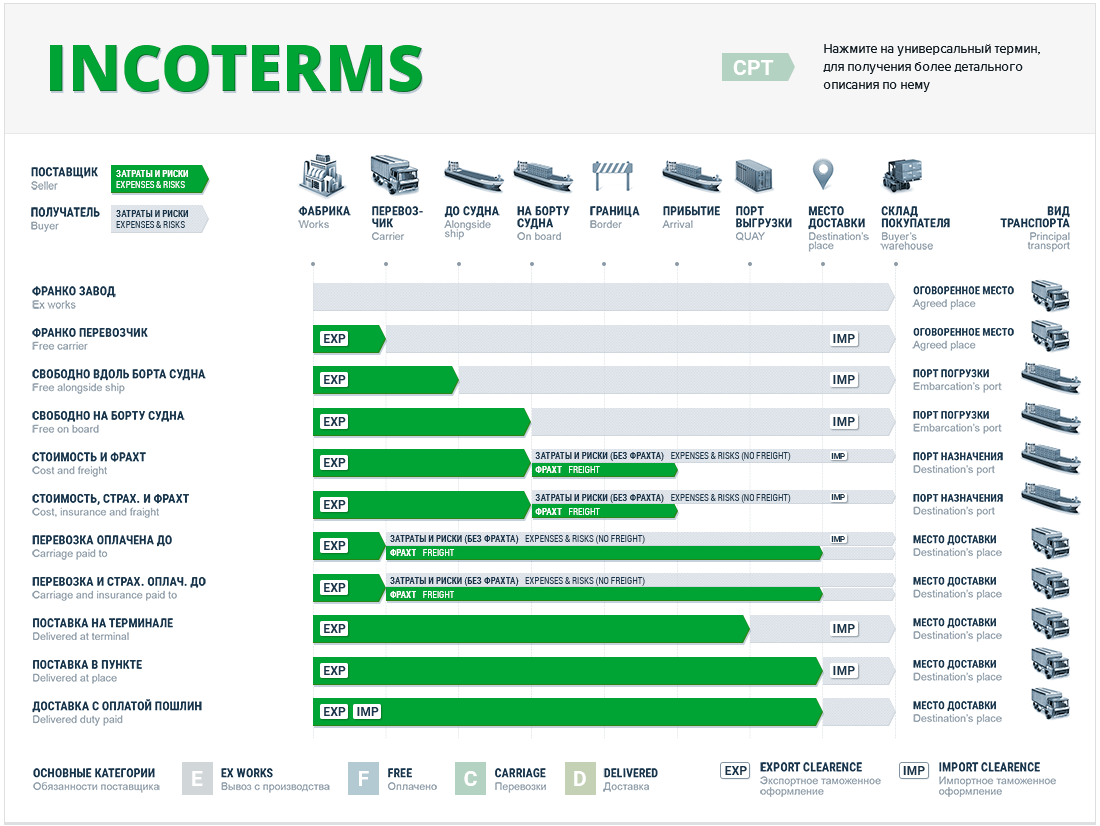

Условия поставки Инкотермс 2010

Основное отличие от предыдущей версии 2000 года в том, что теперь их действие распространяется не только на международный, но и на внутренний товарооборот. Кроме того, обновленные условия поставок включают в себя две новых аббревиатуры: DAP (поставка в пункте) и DAT (поставка в терминале), использование которых позволяет сторонам более точно определять момент перехода риска от продавца к покупателю.

Все об Инкотермс

Составление и заключение договоров поставки товаров между государствами требует от сторон знания специальной терминологии. Во избежание случаев неверного толкования понятий, используемых в сфере ВЭД и, как следствие, возникновения споров, необходимо руководствоваться правилами, закрепленными в Инкотермс.

Понятие Инкотермс

Инкотермс — документ, имеющий статус международного нормативного акта, изданный в форме словаря, содержащего перечень терминов, наиболее широко используемых при заключении договоров внешних поставок, и исчерпывающих определений к ним. Его основная задача — стандартизация и оптимизация условий международных договоров поставки для приведения их в соответствие законам всех стран-участников контракта.

Распределение ответственности согласно INCOTERMS 2010

| Затарка груза | Затаможка | Доставка до порта погрузки | Погрузка на судно | Морская перевозка | Выгрузка с судна | Доставка до места назначения | Страхование | Растаможка | |

|---|---|---|---|---|---|---|---|---|---|

| EXW | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель |

| FCA | Продавец | Продавец | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель |

| FAS | Продавец | Продавец | Продавец | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель |

| FOB | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель | Покупатель | Покупатель | Покупатель |

| CFR | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель | Покупатель | Покупатель |

| CIF | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель | Продавец | Покупатель |

| DAT | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель | Покупатель |

| DAP | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель |

| CPT | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Покупатель |

| CIP | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель |

| DDP | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Продавец | Покупатель | Продавец |

Область применения Инкотермс

Международные торговые термины призваны регулировать следующие сферы торговых взаимоотношений:

- Определение даты поставки товара.

- Распределение между сторонами договора транспортных издержек и иных расходов, связанных с перевозкой груза;

- Урегулирование условий перехода ответственности за риски, связанные с гибелью, утратой или порчей товара в процессе транспортировки.

Содержание Инкотермс 2010

Все термины, входящие в состав Инкотермс, обозначены в виде трехбуквенной аббревиатуры, первая буква в которой указывает на момент и место перехода обязательств от поставщика к получателю:

Действующие условия поставок Инкотермс 2010 содержат 11 терминов, из которых 7 применимы к грузоперевозкам, осуществляемым любым видом транспорта, и 4 — исключительно к способам поставки товара посредством наводных перевозок (морской транспорт и транспорт территориальных вод).

Термины, применяемые к грузоперевозкам, осуществляемым морским и иным наводным транспортом:

Вы также можете написать нам на почту info@cc-customs.ru или позвонить:

Может быть полезно

О нас

Сайт не является публичной офертой

© Customs Cargo Clearance 2007-2020

Вы также можете написать нам на почту info@cc-customs.ru или позвонить по бесплатному номеру:

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие правила регулируют отношения между Посетителем/Пользователем/Заказчиком и Исполнителем по предоставлению Услуг.

1.2. Исполнитель осуществляет размещение на Сайте информации о предлагаемых Услугах, иной информации, связанной с деятельностью Исполнителя. Внесение изменений, в том числе в сведения об оказании Услуг на Сайте и их стоимости, осуществляется Исполнителем в одностороннем порядке без предварительного уведомления Пользователя. Информация действительна до внесения Исполнителем соответствующих изменений, если иной срок не указан Исполнителем дополнительно.

1.3. Полным и безоговорочным согласием и принятием настоящих Правил является размещение Заказчиком Заявки в порядке, установленном на Сайте.

2. ИСПОЛЬЗУЕМЫЕ ТЕРМИНЫ

2.1. Посетитель Сайта — лицо, пришедшее на Сайт без цели размещения Заявки. 2.2. Пользователь — посетитель Сайта, принимающий условия настоящего Соглашения и желающий разместить Заявку на Сайте.

2.3. Заказчик — Пользователь, разместивший Заявку на Сайте.

2.4. Исполнитель — Юридическое лицо, описание Услуг которого размещено на Сайте. Сведения о юридическом лице: ООО «Квазар» ( ОГРН 1142536007790, ИНН 2536276283, КПП 253601001, место нахождения: г. Владивосток, ул. Дальзаводская, 2а. Офис 218.)

2.5. Сайт — Интернет-сайт, принадлежащий Исполнителю, расположенный в сети интернет по адресу http://cc-customs.ru, где представлены Услуги.

2.6. Услуги — информационные услуги, оказываемые Исполнителем и доступные для Заявки на Сайте.

2.7. Заявка — должным образом оформленный запрос Заказчика на оказание Услуги, выбранной на Сайте.

3. ЗАЩИТА ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ

3.1. Предоставляя свои персональные данные при отправке формы заявки на Сайте, Заказчик даёт Исполнителю своё согласие на обработку и использование своих персональных данных согласно ФЗ № 152-ФЗ «О персональных данных» от 27.07.2006 г. различными способами в бессрочном порядке и в целях, указанных в настоящем Соглашении.

3.2. Исполнитель использует персональные данные Заказчика в целях:

— оформления Заказчиком Заявки на Сайте;

— обратной связи с Заказчиком.

3.3. Персональные данные, которые собирает Исполнитель:

— Номер телефона Заказчика;

— Адрес электронной почты Заказчика;

— ФИО Заказчика.

3.4. Исполнитель обязуется не разглашать полученную от Заказчика информацию. При этом не считается нарушением обязательств разглашение информации в случае, когда обязанность такого раскрытия установлена требованиями действующего законодательства РФ.

3.5. Заказчик может отозвать свое согласие на обработку персональных данных после личного обращения к Исполнителю.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Исполнитель оставляет за собой право вносить изменения в одностороннем порядке в настоящие правила. Изменения условий настоящих правил вступают в силу после их публикации на Сайте.

Место поставки товара это

![]()

186.1. Местом поставки товаров является:

а) фактическое местонахождение товаров на момент их поставки (кроме случаев, предусмотренных в подпунктах “б” и “в” этого пункта);

б) место, где товары находятся на время начала их перевозки или пересылки, в случае, если товары перевозятся или пересылаются продавцом, покупателем или третьим лицом;

в) место, где производится сборка, монтаж или установка, в случае если товары собираются, монтируются или устанавливаются (с испытанием или без него) продавцом или от его имени.

186.1.1. Если поставка товаров осуществляется для потребления на борту морских и воздушных судов или в поездах на участке пассажирской перевоки, который осуществляется в пределах таможенной территории Украины, местом поставки считается пункт отправления пассажирского транспортного средства.

Участком пассажирской перевозки, который осуществляется в пределах таможенной территории Украины, считается участок, на котором происходит такая перевозка без остановок за пределами таможенной территории Украины между пунктом отправления и пунктом прибытия пассажирского транспортного средства.

Пункт отправления пассажирского транспортного средства – первый пункт посадки пассажиров в пределах таможенной территории Украины, в случае необходимости – после остановки за пределами таможенной территории Украины.

Пункт прибытия транспортного средства на таможенной территории Украины – последний пункт на таможенной территории Украины для посадки/высадки пассажиров на таможенной территории Украины.

186.2. Местом поставки услуг является:

186.2.1. место фактической поставки услуг, связанных с движимым имуществом, а именно:

а) услуг, которые являются вспомогательными в транспортной деятельности: погрузка, разгрузка, перегрузка, складская обработка товаров и другие аналогичные виды услуг;

б) услуг по проведению экспертизы и оценки движимого имущества;

в) услуг, связанных с перевозкой пассажиров и грузов, в том числе с поставкой продовольственных продуктов и напитков, предназначенных для потребления;

г) услуг по выполнению ремонтных работ и услуг по переработке сырья, а также других работ и услуг, которые связаны с движимым имуществом;

186.2.2. фактическое местонахождение недвижимого имущества, в том числе которое строится, для тех услуг, которые связаны с недвижимым имуществом:

а) услуг агентств недвижимости;

б) услуг по подготовке и проведению строительных работ;

в) других услуг по месту нахождения недвижимого имущества, в том числе которое строится;

186.2.3. место фактического предоставления услуг в сфере культуры, искусства, образования, науки, спорта, развлечений или других подобных услуг, включая услуги организаторов деятельности в отмеченных сферах и услуги, предоставляемые для устройства платных выставок, конференций, учебных семинаров и других подобных мероприятий.

186.3. Местом поставки отмеченных в этом пункте услуг считается место, в котором получатель услуг зарегистрирован как субъект хозяйствования или – в случае отсутствия такого места – место постоянного или преимущественного его проживания. К таким услугам принадлежат:

а) предоставление имущественных прав интеллектуальной собственности, создание по заказу и использование объектов права интеллектуальной собственности, в том числе по лицензионным договорам, а также предоставление (передача) права на сокращение выбросов парниковых газов (углеродных единиц);

б) рекламные услуги;

в) консультационные, инжиниринговые, инженерные, юридические (в том числе адвокатские), бухгалтерские, аудиторские, актуарные, а также услуги по разработке, поставке и тестированию программного обеспечения, по обработке данных и предоставлению консультаций по вопросам информатизации, предоставление информации и других услуг в сфере информатизации, в том числе с использованием компьютерных систем;

(Подпункт “в” пункта 186.3 статьи 186 с изменениями, внесенными

согласно Закону Украины от 07.07.2011 г. N 3609-VI)

г) предоставление персонала, в том числе если персонал работает по месту осуществления деятельности покупателя;

ґ) предоставление в аренду (лизинг) движимого имущества, кроме транспортных средств и банковских сейфов;

д) телекоммуникационные услуги, а именно: услуги, связанные с передачей, распространением или приемом сигналов, слов, изображений и звуков или информации любого характера с помощью проволочных, спутниковых, сотовых, радиотехнических, оптических или других электромагнитных систем связи, включая соответствующее предоставление или передачу права на использование возможностей такой передачи, распространения или приема, в том числе предоставление доступа к глобальным информационным сетям;

е) услуги радиовещания и телевизионного вещания;

є) предоставление посреднических услуг от имени и за счет другого лица или от своего имени, но за счет другого лица, если обеспечивается предоставление покупателю услуг, перечисленных в этом подпункте;

ж) предоставление транспортно-экспедиторских услуг.

186.4. Местом поставки услуг является место регистрации поставщика, кроме операций, отмеченных в пунктах 186.2 и 186.3 этой статьи.

Договор поставки. Порядок поставки товара. Выборка товара.

Порядок поставки товара определяет, как будет исполняться основная обязанность поставщика – передача товара покупателю.

При согласовании этого условия в договоре поставки в интересах обеих сторон необходимо установить способ, место и сроки передачи товара, кому товар передается, чьими силами и за чей счет перевозится от поставщика к покупателю (получателю), поскольку от этого зависят права и обязанности сторон, их ответственность и момент перехода рисков утраты или повреждения товара.

Поставка по условиям договора поставки может осуществляться одним из следующих способов, предусмотренных ст. 510 Гражданского кодекса Российской Федерации:

-покупатель может получить товар в месте нахождения поставщика (выборка (самовывоз));

-товар может быть отгружен транспортом и передан в месте нахождения покупателя (доставка).

Кроме того, в договоре поставки можно предусмотреть права и обязанности сторон при недопоставке товаров, а также условие об отгрузке товара получателю.

Если договором поставки не определен порядок передачи товара покупателю, то поставщик должен отгрузить (доставить) товар покупателю на любых условиях по выбору поставщика (ст. 509, п. 1 ст. 510 Гражданского кодекса Российской Федерации), в том числе силами транспортной компании.

Выборка товара означает, что товар передается покупателю в месте нахождения поставщика. То есть поставщик будет считаться исполнившим свою обязанность по передаче товара в момент, когда товар будет промаркирован, подготовлен к передаче, а покупатель уведомлен о готовности товара к отгрузке (п. 1 ст. 458 Гражданского кодекса Российской Федерации).

При выборке риск случайной гибели товара переходит к покупателю еще до момента фактического получения товара.

Для согласования такого способа поставки в договоре нужно указать, что передача товара осуществляется путем его выборки (п. 2 ст. 510 Гражданского кодекса Российской Федерации), а также определить следующие основные моменты выборки:

-место выборки товара;

-срок поставки и срок выборки товара;

-порядок и сроки направления поставщиком уведомления о готовности товара к выборке;

-прочие условия выборки (маркировка товара, погрузка на транспорт покупателя).

Местом выборки должно быть место, где будет находиться товар, готовый к передаче покупателю (например, склад, место нахождения поставщика). Адрес места, по которому должна быть произведена выборка, необходимо указать в договоре.

Если место выборки товара не согласовано, то выборка товара в силу закона должна производиться в месте нахождения поставщика.

При согласовании условия о выборке стороны должны определить в обязательном порядке:

-срок поставки товара, т.е. срок, к которому товар должен быть подготовлен к передаче и предоставлен в распоряжение покупателя. В пределах этого же срока покупатель должен получить уведомление о готовности товара или быть осведомлен об этом иным образом.

-срок выборки, т.е. определенную дату или период времени, в течение которого покупатель должен явиться за товаром, принять и вывезти его.

В случае нарушения покупателем срока выборки поставщик вправе отказаться от исполнения договора или потребовать оплаты товара (п. 2 ст. 515 Гражданского кодекса Российской Федерации). Кроме того, при неисполнении покупателем обязанности по выборке товара поставщик вправе потребовать осуществить ее.

Если сроки поставки и (или) выборки не согласованы, то покупатель должен принять товар в разумный срок после получения от поставщика уведомления о готовности товара (абз. 2 п. 2 ст. 510 Гражданского кодекса Российской Федерации). При этом поставщик обязан направить указанное уведомление, даже если эта обязанность не предусмотрена договором

Сторонам договора поставки рекомендуется конкретизировать порядок направления уведомлений (например, по телефону, электронной почте, почтовым отправлением), а также указать адрес, по которому их следует отправлять (например, по адресу, указанному в ЕГРЮЛ (ЕГРИП) либо по определенному в договоре адресу).

Правовые последствия юридически значимых сообщений, в том числе уведомлений о готовности товара к выборке, наступают для лица, которому они адресованы, с момента их доставки самому лицу или его представителю. Сообщение считается доставленным адресату и в том случае, если оно фактически не было получено по причинам, зависящим от адресата (п. 1 ст. 165.1 Гражданского кодекса Российской Федерации).

При согласовании условия о выборке сторонам рекомендуется урегулировать договором поставки ряд организационных вопросов, связанных с подготовкой и передачей товара:

-способ маркировки товара (например, указание наименования покупателя, количества и (или) веса товара в упаковке и т.п.);

-за счет чьих сил и средств осуществляются погрузочные работы на транспорт покупателя.

Если в договоре не указано, кем или за чей счет производятся погрузочные работы, то при выборке поставщик считается исполнившим обязанность по поставке в момент предоставления товара в распоряжение покупателя в месте нахождения товара (ст. 458 Гражданского кодекса Российской Федерации). В таком случае, если иное не установлено договором, у поставщика отсутствует обязанность по погрузке товара и несению соответствующих расходов.

Если момент, с которого обязанность поставщика передать товар считается исполненной, не согласован сторонами договора поставки, то поставщик считается исполнившим обязанность по передаче товара в момент, когда к установленному в договоре сроку товар готов к передаче и покупатель уведомлен об этом (абз. 3 п. 1 ст. 458 Гражданского кодекса Российской Федерации). Однако если по условиям договора поставки покупатель может принять и вывезти товар только после его оплаты, то товар не будет считаться переданным до момента оплаты.

Подпишитесь на 9111.ru в Яндекс.Новостях Подписаться

Особенности договора поставки товаров

Договор поставки – это соглашение, в силу которого поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Предметом договора поставки являются две группы товаров:

- Товары, предназначенные для использования, связанного с предпринимательской деятельностью;

- Товары, предназначенные для иных целей, но одновременно не предназначенные для личного, семейного, домашнего или иного использования (например, это могут быть товары, приобретаемые школьными учреждениями для организации питания учащихся).

Правовое регулирование отношений, возникающих из договора поставки, осуществляется нормами § 3 гл. 30 ГК РФ. К отношениям, возникающим из договора поставки, не урегулированным указанными нормами, применяются общие правила о договоре купли-продажи (п. 5 ст. 454 ГК РФ).

Сторонами по договору поставки могут быть лица, осуществляющие предпринимательскую деятельность. Это могут быть индивидуальный предприниматель или юридическое лицо независимо от организационно-правовой формы, обладающие необходимым объемом сделкоспособности.

Поскольку в параграфе гл. 30 ГК РФ, посвященном договору поставки, не устанавливаются специальные правила о форме подобного договора, к ней применяются общие правила о форме сделок. Особенности регулирования преддоговорных отношений, возникающих при заключении договора поставки, предусмотрены ст. 507 ГК РФ.

В силу того что договор поставки является разновидностью договора купли-продажи, существенными условиями для него являются условия о наименовании и количестве передаваемых вещей (товара) (п. 3 ст. 455 ГК РФ). В договоре поставки товара партиями срок не является существенным условием, поскольку при отсутствии соглашения о сроке действует срок, установленный в один месяц (п. 1 ст. 508 ГК РФ). Для договора разовой поставки товаров срок может рассматриваться как существенное условие (ст. 506 ГК РФ).

Обязанности и права поставщика по договору поставки

1. Поставщик обязан передать (отгрузить) товар покупателю (ст. 506, 509 ГК РФ).

Особенность договора поставки проявляется в закреплении обязанности поставщика передавать товар не только покупателю, но и третьему лицу – получателю, указанному покупателем в специальном документе (отгрузочной разнарядке).

Исполнение обязанности по передаче товара поставщиком возможно следующими способами:

- Передачей товара перевозчику;

- Выборкой (самовывозом) товара;

- Передачей непосредственно покупателю.

При первом способе передачи поставщик обязан выбрать тот вид транспорта, который предусмотрен договором поставки (и на определенных в договоре условиях). Если же договором вид транспорта не предусмотрен, поставщик может сам его выбрать или определить условия передачи. По общему правилу расходы на перевозку определяются соглашением сторон.

При втором способе передачи товара предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика. Если срок выборки не предусмотрен договором, выборка товаров покупателем (получателем) должна производиться в разумный срок после получения уведомления поставщика о готовности товаров.

Последствия неисполнения поставщиком обязанности по передаче (отгрузке) товара по договору поставки определяется в зависимости от вида нарушения данной обязанности, а именно от нарушения условия о сроке, о количестве, об ассортименте, о качестве, комплекте и комплектности.

При неоднократном нарушении сроков поставки покупатель вправе в одностороннем порядке отказаться от исполнения договора (п. 2 ст. 523 ГК РФ).

В случае нарушения условий договора о количестве и об ассортименте товаров ст. 511, 512 ГК РФ установлены следующие особенности:

- Во-первых, если в отдельном периоде поставки имеет место поставка товаров в меньшем количестве, чем обусловлено договором, то поставщик обязан восполнить количество товаров не в любом следующем периоде, а только в пределах срока действия договора поставки.

- Во-вторых, ассортимент товаров, недопоставка которых подлежит восполнению, определяется соглашением сторон. При отсутствии такого соглашения поставщик обязан восполнить недопоставленное количество товаров в ассортименте, установленном для того периода, в котором допущена недопоставка.

- В-третьих, поставщик может быть обязан передавать товары нескольким получателям, указанным в договоре поставки или отгрузочной разнарядке покупателя. По общему правилу в этом случае товары, поставленные одному получателю сверх количества, предусмотренного в договоре или отгрузочной разнарядке, не засчитываются в покрытие недопоставки другим получателям.

На случай передачи поставщиком товаров ненадлежащего качества законом (ст. 518 ГК РФ) установлены следующие особенности:

- Если поставщик, получивший уведомление покупателя о недостатках поставленных товаров, без промедления заменит поставленные товары товарами надлежащего качества, то покупатель не вправе будет предъявлять требования, указанные в общих положениях (ст. 475 ГК РФ).

- Кроме того, поставка товаров ненадлежащего качества (ремонт которых не может быть произведен в приемлемый для покупателя срок) дает право покупателю в одностороннем порядке отказаться от исполнения договора (ст. 523 ГК РФ).

В случае передачи некомплектного товара (ст. 519 ГК РФ) установлена следующая особенность:

- Если поставщик, получивший уведомление покупателя о некомплектности поставленных товаров, без промедления доукомплектует товары либо заменит их комплектными товарами, покупатель не вправе будет предъявлять требования, предусмотренные общими положениями о купле-продаже по ст. 480 ГК РФ.

2. Поставщик обязан распорядиться товаром, принятым покупателем на ответственное хранение (ст. 514 ГК РФ).

Поставщик обязан вывезти товар, принятый покупателем (получателем) на ответственное хранение, или распорядиться им в разумный срок. Поставщик обязан возместить покупателю необходимые расходы, которые у него возникли в связи с принятием товара на ответственное хранение, реализацией товара или его возвратом продавцу.

Права поставщика по договору поставки

Права поставщика по договору поставки корреспондируют с обязанностями покупателя и заключаются в возможности требовать принятия товара, требовать обеспечения сохранности товара, требовать оплаты товара, праве требовать возврата многооборотной тары и пр.

Обязанности и права покупателя по договору поставки

1. Покупатель обязан принять товар (ст. 513 ГК РФ).

Особенность принятия товара по договору поставки проявляется в обязанности покупателя совершить все необходимые действия, обеспечивающие принятие товаров. К таким действиям относится осмотр товаров, проверка их количества и качества. Указанные действия покупатель обязан выполнить в срок, определенный правовыми актами, договором или обычаями делового оборота. Если покупатель выявил несоответствия или недостатки товаров, у него возникает дополнительная обязанность незамедлительно письменно уведомить поставщика.

При непринятии покупателем товара наступают последствия, предусмотренные ст. 484, 523 ГК РФ. Так, неоднократная невыборка дает поставщику право на односторонний отказ от исполнения договора.

2. Покупатель обязан обеспечить сохранность непринятого товара (ст. 514 ГК РФ).

Когда покупатель правомерно отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара и незамедлительно уведомить поставщика. Обеспечение сохранности товара называется «ответственное хранение». Хранение товара покупатель обязан обеспечивать в течение разумного, с его точки зрения, срока. Если поставщик в этот срок не распорядится товаром, покупатель вправе реализовать товар или возвратить его поставщику. При этом покупатель обязан вырученное от реализации товара передать поставщику за вычетом причитающегося покупателю. Ответственность за необеспечение сохранности такого товара, который покупатель должен был принять на ответственное хранение, заключается в том, что покупатель обязан будет по нормам о хранении возместить поставщику убытки, причиненные несохранностью товара (ст. 902 ГК РФ).

3. Покупатель обязан оплатить товар (ст. 516 ГК РФ).

Порядок и формы расчетов могут быть предусмотрены договором. Если соглашением сторон порядок и форма расчетов не определены, то покупатель обязан произвести оплату в безналичной форме. Ответственность покупателя за неоплату переданного товара заключается в уплате процентов в соответствии со ст. 395 ГК РФ. Кроме того, неоднократное нарушение сроков оплаты дает поставщику право на односторонний отказ от договора (п. 3 ст. 523 ГК РФ).

4. Покупатель обязан вернуть многооборотную тару (ст. 517 ГК РФ).

В отличие от общих положений о купле-продаже в договоре поставки покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования. Иные правила предусмотрены для прочей тары и упаковки: они подлежат возврату поставщику лишь в случаях, предусмотренных договором.

Права покупателя по договору поставки

Права покупателя по договору поставки корреспондируют с обязанностями поставщика и заключаются в возможности требовать передачи товара в согласованном количестве, ассортименте, надлежащего качества, комплекте и комплектности, отказаться от товаров, поставка которых просрочена, и пр.

Доставка товаров по всем правилам

Как правило, приобретение товара сопровождается его доставкой. В ряде случаев забрать купленное со склада продавца должен сам покупатель, а иногда это обязан сделать поставщик. Но даже когда условия по транспортировке купленного четко оговорены в контракте, доставка товаров должна происходить, что называется, согласно букве закона.

Договор поставки, будучи разновидностью договора купли-продажи, регулируется нормами Гражданского кодекса. В соответствии со статьей 506 данного закона поставщик обязан в определенные договором сроки передать покупателю товар для использования в целях, не связанных с личным, семейным, домашним и иным подобным использованием. Причем в качестве поставщика товаров может выступать как сам производитель товаров, так и их перекупщик.

Как правило, место нахождения продавца и покупателя не совпадает. Подобное обстоятельство вынуждает стороны договора поставки оговаривать в соглашении, куда, кем и каким именно образом должен быть доставлен товар. Если договором поставки не предусмотрена выборка товаров покупателем или получателем, то обязанность по доставке лежит на поставщике (ст. 510 ГК). Напомним, что при выборке покупатель (получатель) выбирает товар в месте нахождения поставщика и самостоятельно транспортирует приобретенное.

Согласно пункту 1 статьи 510 Гражданского кодекса, доставка товаров осуществляется поставщиком путем их отгрузки предусмотренным договором поставки транспортом на определенных в контракте условиях. Фактически это означает, что при заключении соглашения стороны должны указать в договоре, каким именно видом транспорта поставщик должен доставить товары до места нахождения покупателя и определить условия доставки, то есть откуда, куда, как и за чей счет будет доставлен товар. Только в этом случае осуществление доставки товара именно тем видом транспорта, который указан в контракте, будет являться условием, обязательным для выполнения поставщиком. Если же договор поставки не отдает предпочтение конкретному виду транспорта, то средство доставки выбирает сам поставщик.

Как правило, доставка товаров в пределах одного города осуществляется посредством автомобильного транспорта. При иногородних перевозках выбор транспортных средств куда шире: помимо автомобильного, используются железнодорожный, водный, воздушный транспорт. Учтите, что в последних трех случаях на перевозку грузов потребуется лицензия (ст. 17 Закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»). Однако доставку товаров не обязательно должен осуществлять непосредственно сам поставщик, он может возложить данную миссию на плечи специализированной организации-перевозчика, заключив с ней соответствующий договор.

Стоимость доставки товаров до места нахождения покупателя может включаться поставщиком в цену товаров, а может устанавливаться и сверху. В первом случае в бухгалтерском учете продавца отражается только выручка от продажи товаров. Во втором случае, когда цена доставки указана в договоре отдельно, в бухучете продавца, помимо выручки от продажи товаров, будут отражены и доходы от оказания услуг по доставке.

Переход права собственности

На порядок отражения операций по доставке товаров, реализуемых по договорам поставки, большое влияние оказывает момент перехода права собственности на товары от поставщика к покупателю.

По общему правилу, закрепленному в статье 223 Гражданского кодекса, право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или соглашением сторон. Причем под передачей понимается как вручение вещи приобретателю, так и ее сдача перевозчику для отправки приобретателю или организации связи для пересылки покупателю вещей, отчужденных без обязательства доставки (п. 1 ст. 224 ГК). К передаче вещи также приравнивается выдача коносамента или иного товарораспорядительного документа на нее.

Из общих норм о договоре купли-продажи вытекает, что если договором поставки предусмотрена доставка товара, то обязанность поставщика по его передаче считается исполненной в момент вручения товара покупателю или указанному им лицу. Следовательно, в договоре поставки стороны могут установить как общее правило о переходе права собственности на товары от поставщика к покупателю, так и особый порядок, например, после отгрузки со склада поставщика, оплаты и тому подобное.

В связи с этим при согласовании условий доставки товара стороны должны помнить о моменте перехода права собственности, установленном в договоре, ведь именно от того, чей товар доставляет поставщик (свой или чужой), зависит порядок отражения расходов на доставку в бухгалтерском и налоговом учете поставщика. Так, например, если договором поставки определено, что право собственности на товары переходит к покупателю на складе поставщика, то в качестве условий доставки следует указать, что доставка товара осуществляется за счет покупателя. В противном случае расходы поставщика на доставку товара могут быть исключены для целей налогообложения. Так, например, в письме Минфина от 19 марта 2007 г. № 03-03-06/1/157 сказано, что если договором поставки определено, что доставка товаров осуществляется поставщиком до станции назначения, а право собственности на товар переходит к покупателю на станции отгрузки, то учесть расходы по доставке товаров при исчислении налога на прибыль поставщик может только в том случае, если данные затраты включены в цену товара либо покупатель возмещает поставщику стоимость доставки.

Аналогичные выводы можно сделать и на основании писем Минфина от 22 января 2007 г. № 03-03-06/1/16, от 17 апреля 2007 г. № 03-03-06/1/246.

Расходный учет

В бухгалтерском учете поставщика затраты по доставке товаров покупателям на основании пунктов 4 и 5 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина от 6 мая 1999 г. № 33н, признаются расходами по обычным видам деятельности и отражаются на балансовом счете 44 «Расходы на продажу».

Если доставка осуществляется силами структурного подразделения, то затраты организации предварительно собираются на балансовом счете 23 «Вспомогательные производства» с последующим отнесением на счет 44 «Расходы на продажу».

В налоговом учете поставщика расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также структурными подразделениями самого налогоплательщика, признаются материальными расходами (подп. 6 п. 1 ст. 254 НК). Причем вне зависимости от того, самостоятельно ли доставляются товары или силами привлеченного перевозчика, затраты на доставку признаются косвенными расходами на основании статей 318 и 320 Налогового кодекса. А значит, признание данных затрат в полном объеме приходится на период их осуществления.

Разумеется, требования о распределении расходов на производство и реализацию на прямые и косвенные распространяется только на те организации, которые используют в целях налогообложения прибыли метод начисления.

Документооборот

Не секрет, что признать расходы для целей налогообложения можно лишь в том случае, если они отвечают требованиям статьи 252 Налогового кодекса, а именно: экономически обоснованы, документально подтверждены и связаны с получением дохода. Требование о документальном подтверждении затрат вытекает и из норм бухгалтерского законодательства, а именно из статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ). В соответствии с пунктом 1 указанной статьи все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти бумаги служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Как следует из пункта 2 статьи 9 Закона № 129-ФЗ, первичные учетные документы принимаются к учету, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Если же шаблон какого-то документа данными альбомами не предусмотрен, организация вправе самостоятельно разработать форму требуемого документа и закрепить его использование в учетной политике. Основным требованием к создаваемому документу является наличие в нем реквизитов, перечисленных в пункте 2 статьи 9 Закона № 129-ФЗ.

Унифицированные формы первичной учетной документации по учету торговых операций утверждены постановлением Госкомстата от 25 декабря 1998 г. № 132. Указаниями по применению данных шаблонов определено, что для оформления продажи (отпуска) товаров сторонней организации применяется товарная накладная формы № ТОРГ-12, составляемая в двух экземплярах. Один из них остается у поставщика, выступая основанием списания товаров с учета, а второй — передается покупателю, являясь основанием для принятия товаров на учет. Если же товар доставляется покупателю транспортом, то, помимо накладной № ТОРГ-12, нужно оформить и иные товаросопроводительные документы, а именно: товарно-транспортную накладную (если доставка осуществляется автотранспортом), железнодорожную накладную (при доставке по железной дороге), коносамент (при использовании водного транспорта) и так далее.

Как указано в пункте 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина от 28 декабря 2001 г. № 119н, при доставке товара автомобильным транспортом выписывается товарно-транспортная накладная. На это указывают и Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, утвержденные письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5.

В настоящий момент применяется унифицированная форма товарно-транспортной накладной № 1-Т, утвержденная постановлением Госкомстата от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — постановление № 78). Из положений раздела 2 Указаний по применению и заполнению форм, утвержденных постановлением № 78, можно сделать вывод, что данная форма должна применяться только при перевозках грузов с привлечением профессионального перевозчика. Требование о выставлении данного документа компанией-перевозчиком зафиксировано и в статье 758 Гражданского кодекса. Выходит, если для целей доставки привлекается специализированная организация, то необходимость оформления товарно-транспортной накладной очевидна. А вот в случае доставки товара собственными силами поставщика необходимость оформления им ТТН в обязательном порядке спорна. Однако нежелание поставщика, самостоятельно доставляющего покупателю товар, оформить данный документ может привести к конфликтным ситуациям с партнером. Ведь для получающего товар покупателя отсутствие товарно-транспортной накладной может вызвать осложнения с применением вычетов по НДС.

Как следует из Указаний по применению и заполнению форм, утвержденных постановлением № 78, товарно-транспортная накладная выписывается в четырех экземплярах: первый — остается у грузоотправителя (поставщика) и служит основанием для списания товаров; второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются последнему. В свою очередь, водитель сдает второй экземпляр покупателю (получателю) товаров, для которого он является основанием для принятия к учету товаров, а третий и четвертый экземпляры, заверенные подписями и печатями (штампами) покупателя, сдает в автотранспортную организацию.

Третий экземпляр, служащий основанием для расчетов, автотранспортная организация прилагает к счету за перевозку и высылает поставщику — заказчику автотранспорта. Четвертый же прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Невыполнение указанных требований по наличию первичных документов приводит к печальным последствиям. Например, расходы организации оптовой торговли, связанные с оплатой транспортных услуг поставщика по доставке до станции назначения товаров (услуга не включена в стоимость товара, а выделена отдельной строкой) железнодорожным транспортом, можно учесть в целях налогообложения прибыли только при наличии транспортных железнодорожных накладных, подтверждающих услугу по транспортировке. Аналогичная точка зрения приведена в письме УФНС по г. Москве от 24 ноября 2006 г. № 20-12/104890. А ведь многие думают, что наличие отдельной строчки в накладной может служить достаточным документальным подтверждением транспортных расходов.

Посреднические услуги

Помимо доставки товаров собственным транспортом или с привлечением специализированной организации, поставщик может организовать доставку, выступая посредником. Такая ситуация довольно часто встречается, если договором предусмотрено, что право собственности на товар переходит на складе поставщика, а доставка возможна только видом транспорта, на перевозку которым необходимо иметь специальное разрешение (лицензию).

В этом случае из договора поставки должно явно вытекать, что на поставщика возлагаются обязанности по организации перевозки, и, по сути, покупатель

нанимает его с целью организации доставки. Иначе говоря, такой договор должен носить смешанный характер, что не противоречит нормам гражданского законодательства. Так, в соответствии с пунктом 3 статьи 421 Гражданского кодекса стороны могут заключить соглашение, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами. К отношениям сторон по таким смешанным контрактам применяются в соответствующих частях правила о договорах, элементы которых в них содержатся, если, разумеется, иное не вытекает из существа подписываемого соглашения. В этом случае расходы по доставке, которые понес поставщик за покупателя, будут проходить у него транзитом.

Посреднические виды договоров, используемые в таких случаях (договор комиссии, транспортной экспедиции, агентский договор), являются возмездными. Поэтому в договоре поставки потребуется либо прописать размер вознаграждения поставщика за организацию доставки товара до покупателя (фактически, за транспортно-экспедиционные услуги), либо оговорить, что услуги по организации перевозки оплачиваются внутри цены поставки. В противном случае не исключены претензии со стороны налоговых органов.

В бухгалтерском и налоговом учете поставщик-посредник, помимо выручки от продажи товаров, должен будет отразить и сумму вознаграждения, полученную им от покупателя за организацию доставки.