Таможенный контроль после выпуска товаров это

Таможенный контроль после выпуска товаров это

Таможенный контроль после выпуска товаров это — комплекс мер, которые таможенные органы осуществляют для обеспечения таможенного законодательства ТС.

При проведении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации.

При выборе форм таможенного контроля используется система управления рисками. При этом под риском понимается вероятность несоблюдения таможенного законодательства Российской Федерации. Система управления рисками основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства Российской Федерации: • имеющих устойчивый характер; • связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах; • подрывающих конкурентоспособность отечественных товаропроизводителей; • затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы. Таможенные органы применяют методы анализа рисков для определения товаров, транспортных средств, документов и лиц, подлежащих проверке, и степени такой проверки.

Товары и транспортные средства, ввезенные на таможенную территорию Российской Федерации, считаются находящимися под таможенным контролем с момента пересечения таможенной границы при их прибытии на таможенную территорию Российской Федерации и до момента: • выпуска для свободного обращения; • уничтожения; • отказа в пользу государства; • обращения товаров в федеральную собственность либо распоряжения ими иным способом; • фактического вывоза товаров и транспортных средств с таможенной территории Российской Федерации. Российские товары и транспортные средства считаются находящимися под таможенным контролем при их вывозе с таможенной территории Российской Федерации с момента принятия таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации, и до пересечения таможенной границы. Для целей проведения таможенного контроля в формах таможенного осмотра и таможенного досмотра товаров и транспортных средств, их хранения и перемещения под таможенным наблюдением создаются зоны таможенного контроля. Зоны таможенного контроля могут быть созданы вдоль таможенной границы, в местах производства таможенного оформления, совершения таможенных операций, в местах перегрузки товаров, их осмотра и досмотра, в местах временного хранения, стоянки транспортных средств, перевозящих находящиеся под таможенным контролем товары, и в иных местах. Зоны таможенного контроля могут быть постоянными в случаях регулярного нахождения в них товаров, подлежащих таможенному контролю, или временными.

Временные зоны таможенного контроля могут создаваться: • для производства таможенного оформления товаров и транспортных средств вне мест совершения таможенных операций — на время их совершения, если при совершении таких операций требуется определить зону таможенного контроля исходя из необходимости обеспечения беспрепятственного осуществления таможенными органами своих функций; • при необходимости осуществления осмотра или досмотра товаров и транспортных средств, обнаруженных таможенными органами вне постоянных зон таможенного контроля. Порядок создания и обозначения зон таможенного контроля, а также требования к ним устанавливаются федеральным министерством, уполномоченным в области таможенного дела, за исключением создания зон таможенного контроля вдоль таможенной границы. Вдоль таможенной границы зоны таможенного контроля создаются в порядке, определяемом Правительством Российской Федерации.

Формами таможенного контроля являются: 1) проверка документов и сведений; 2) устный опрос; З) получение пояснений; 4) таможенное наблюдение; 5) таможенный осмотр товаров и транспортных средств; 6) таможенный досмотр товаров и транспортных средств; 7) личный досмотр; 8) проверка маркировки товаров специальными марками, наличия на них идентификационных знаков; 9) осмотр помещений и территорий для целей таможенного контроля; 10) таможенная ревизия.

В целях сокращения времени проведения таможенного контроля и повышения его оптимизации и эффективности таможенными органами могут использоваться технические средства, перечень и порядок применения которых определяются федеральной службой, уполномоченной в области таможенного дела. Указанные технические средства должны быть безопасны для жизни и здоровья человека. При таможенном оформлении товаров проверка таможенной декларации, иных документов, представляемых в таможенный орган, а также проверка товаров в целях установления соответствия сведений, указанных в таможенной декларации, иных документах, наименованию, происхождению, количеству и стоимости товаров должны быть завершены не позднее З рабочих дней со дня принятия таможенным органом таможенной декларации, представления документов и предъявления товаров, за исключением случаев, когда Кодексом установлены более короткие сроки. Таможенный орган вправе продлить срок проверки товаров, если предъявленные для проверки товары не разделены на упаковочные места по отдельным видам или наименованиям товаров или сведения об упаковке и о маркировке не указаны в коммерческих или транспортных документах на товары. Продление срока проверки товаров осуществляется при условии, что указанные обстоятельства не позволяют таможенным органам произвести необходимые операции для установления соответствия товаров сведениям о них. Срок проверки товаров продлевается на время, необходимое лицу, обладающему полномочиями в отношении товаров, для разделения товарной партии на отдельные товары.

ФТС отвечает на вопросы: таможенный контроль после выпуска товаров, критерии и механизмы категорирования уровней риска

Что такое таможенный контроль после выпуска товаров? Что проверять, если товар быстро реализуется?

В соответствии со статьей 310 ТК ЕАЭС таможенный контроль проводится в период нахождения товаров под таможенным контролем, определяемый в соответствии со статьей 14 ТК ЕАЭС.

После наступления обстоятельств, указанных в пунктах 7 – 15 статьи 14 ТК ЕАЭС, таможенный контроль может проводиться до истечения 3 лет со дня наступления таких обстоятельств.

В целях проверки сведений, подтверждающих факт выпуска товаров, таможенными органами может проводиться таможенный контроль в отношении товаров, находящихся на таможенной территории Союза, при наличии у таможенных органов информации о том, что товары были ввезены на таможенную территорию Союза и (или) находятся на таможенной территории Союза с нарушением международных договоров и актов в сфере таможенного регулирования.

Таким образом, в соответствии со статьей 311 ТК ЕАЭС объектом таможенного контроля после выпуска могут являться товары, находящиеся на таможенной территории Союза, – при наличии у таможенных органов информации о том, что такие товары были ввезены на таможенную территорию Союза и (или) находятся на таможенной территории Союза в нарушение международных договоров и актов в сфере таможенного регулирования.

Каковы критерии оценки результативности проверок после выпуска товаров?

Стратегией развития таможенной службы Российской Федерации до 2020 года, утвержденной Распоряжением Правительства РФ от 28.12.2012 №2575-р, установлен Целевой индикатор развития таможенной службы Российской Федерации: результативность проверок, проводимых на основе информации о наличии признаков нарушения таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле (с 72 процентов в 2012 году до 85 процентов к 2020 году). Основными критериями результативности таможенных проверок по их результатам являются: принятие решений в сфере таможенного дела, доначисление и (или) довзыскание таможенных и иных платежей, возбуждение дел об административных правонарушениях, возбуждение уголовных дел, изъятие товаров.

Есть ли возможность понизить категорию риска для добросовестного участника ВЭД?

Для участников ВЭД, осуществляющих определенный вид деятельности, имеется возможность отнесения к категории низкого уровня риска в заявительном порядке. Решение ФТС России об отнесении Лица к категории низкого уровня риска формализуется в форме Распоряжения ФТС России в отношении каждого конкретного участника ВЭД.

Требования к участнику ВЭД, а также документов и сведений, перечень необходимых для проведения проверки и принятия решения об отнесении заявителя к низкому уровню риска, определены следующими нормативными документами:

- Приказ ФТС России от 11 апреля 2016 г. №731 – для участников ВЭД, осуществляющих экспорт товаров, полностью ими произведенных или подвергнутых достаточной обработке (переработке), к которым не применяются вывозные таможенные пошлины;

- Приказ ФТС России от 11 апреля 2016 г. №732 – для участников ВЭД, осуществляющих производственную деятельность;

- Приказ ФТС России от 11 апреля 2016 г. №733 – для участников ВЭД, осуществляющих ввоз мясной продукции (товаров группы 02 ТН ВЭД ЕАЭС);

- Приказ ФТС России от 8 апреля 2016 г. №706 – для участников ВЭД, осуществляющих ввоз автокомпонентов и их частей, узлов и агрегатов, используемых при промышленной сборке на территории Российской Федерации моторных транспортных средств;

- Приказ ФТС России от 27 августа 2015 г. № 1740 – для участников ВЭД, осуществляющих ввоз рыбной продукции (товаров группы 03, товарных позиций 1604, 1605, товарной субпозиции 1603 00 ТН ВЭД ЕАЭС).

Участники ВЭД, занимающиеся иными видами экономической деятельности могут быть отнесены к категории низкого уровня риска только на основе автоматического рисккатегорирования. В данном случае определение категории риска участника ВЭД происходит в соответствии с перечнем критериев для автоматического категорирования (приказ ФТС России №2256 от 1 декабря 2016 года «Об утверждении Порядка автоматизированного определения категории уровня риска участников внешнеэкономической деятельности»). Данный процесс происходит автоматически, и влияние человека на процесс и его результаты полностью исключено.

Каковы критерии и механизмы при отнесении участников ВЭД к категориям риска? Есть ли возможность у участника ВЭД узнать, к какой категории риска относится его предприятие?

Исчерпывающий перечень критериев и механизмов отнесения участников ВЭД к низкому уровню риска содержатся в приказах ФТС России:

- Приказ ФТС России от 11 апреля 2016 г. №731 – для участников ВЭД, осуществляющих экспорт товаров, полностью ими произведенных или подвергнутых достаточной обработке (переработке), к которым не применяются вывозные таможенные пошлины;

- Приказ ФТС России от 11 апреля 2016 г. №732 – для участников ВЭД, осуществляющих производственную деятельность;

- Приказ ФТС России от 11 апреля 2016 г. №733 – для участников ВЭД, осуществляющих ввоз мясной продукции (товаров группы 02 ТН ВЭД ЕАЭС);

- Приказ ФТС России от 8 апреля 2016 г. №706 –для участников ВЭД, осуществляющих ввоз автокомпонентов и их частей, узлов и агрегатов, используемых при промышленной сборке на территории Российской Федерации моторных транспортных средств;

- Приказ ФТС России от 27 августа 2015 г. №1740 – для участников ВЭД, осуществляющих ввоз рыбной продукции (товаров группы 03, товарных позиций 1604, 1605, товарной субпозиции 1603 00 ТН ВЭД ЕАЭС);

- Приказ ФТС России №2256 от 1 декабря 2016 года «Об утверждении Порядка автоматизированного определения категории уровня риска участников внешнеэкономической деятельности».

В Личном кабинете функционирует сервис информирования компаний о категории уровня риска. Воспользоваться сервисом могут организации, присоединившиеся к Хартии добросовестных участников ВЭД.

Сервис обеспечивает информирование об актуальной на текущий момент категории уровня риска организации. Также дополнительно содержатся сведения о результатах деятельности организации по наиболее значимым критериям. Кроме того, в сервисе реализована функция предупреждения о возможном повышении уровня риска – если итоговое значение оценки деятельности участника ВЭД менее чем на 10% отличается от порогового значения, предусматривающего переход в более высокую категорию риска.

Оценка результатов таможенного контроля после выпуска товаров на основе анализа показателей деятельности уполномоченных подразделений таможенных органов

Дата публикации: 08.05.2016 2016-05-08

Статья просмотрена: 5427 раз

Библиографическое описание:

Петров, А. В. Оценка результатов таможенного контроля после выпуска товаров на основе анализа показателей деятельности уполномоченных подразделений таможенных органов / А. В. Петров, Н. В. Рябинская. — Текст : непосредственный // Молодой ученый. — 2016. — № 10.1 (114.1). — С. 50-54. — URL: https://moluch.ru/archive/114/29414/ (дата обращения: 07.05.2020).

За последние годы произошли изменения во внешней торговле Российской Федерации, затронувшие многие существовавшие ранее тенденции и закономерности. В первую очередь это изменение структуры внешнеторгового оборота, перечня стран — основных торговых партнеров России, логистики движения товаров и сокращение объемов таможенного декларирования товаров.

К основным факторам, обусловившим указанные изменения, можно отнести следующие: влияние на структуру и динамику внешней торговли России мирового финансово-экономического кризиса и введенных санкций, корректировки в сфере государственного регулирования внешней торговли, а также интеграционные процессы в рамках Евразийского экономического союза (далее — ЕАЭС). В этих условиях задача повышения эффективности таможенного контроля, в том числе таможенного контроля после выпуска товаров, уровня собираемости таможенных платежей, становится предельно актуальной.

Степень разработанности проблемы проведения таможенного контроля после выпуска товаров(далее — ТК ПВТ) за последние годы достаточно высока: исследование теоретических, организационно-правовых и других вопросов ТК ПВТ осуществляли О. В. Грачев [5], Е. В. Трунина [8; 9], С. Б. Толстая [7] и другие авторы [1; 2; 4].

Таможенный контроль после выпуска товаров — это совокупность мер, осуществляемых таможенными органами после выпуска товаров, а так же при обороте товаров, ввезенных на таможенную территорию ЕАЭС, путем проведения таможенных проверок и применения иных форм таможенного контроля, в т. ч. с использованием системы управления рисками (далее — СУР), на основе категорирования участников внешнеэкономической деятельности (далее — ВЭД) в целях обеспечения соблюдения проверяемыми лицами таможенного законодательства ЕАЭС и законодательства РФ о таможенном деле [10, с. 8].

Организация и проведение таможенного контроля после выпуска товаров возложены на: подразделения ТК ПВТ (уполномоченные подразделения), подразделения, наделенные в соответствии с положениями нормативных правовых актов по проведению таможенного контроля (функциональные подразделения).

В настоящее время структура Федеральная таможенная служба (далее — ФТС России) включает в себя следующие уполномоченные подразделения:

в Центральном Аппарате ФТС России — Главное управление ТК ПВТ;

в региональных таможенных управлениях (далее — РТУ) — службы ТК ПВТ;

в таможнях — отделы ТК ПВТ.

В компетенцию уполномоченных подразделений входят организация и проведение ТК ПВТ по всем направлениям противодействия использования схем и способов уклонения от уплаты таможенных платежей, налогов и иных платежей, возложенных на таможенные органы и (или) несоблюдение запретов и ограничений, в том числе: недостоверное заявление базы исчисления таможенных платежей, занижение суммы таможенных платежей, заявление недостоверных сведений о стране происхождения, предоставление недействительных документов и др.

Анализ имеющейся информации указывает на необходимость дальнейшего развития таможенного контроля в части оптимизации организационно-штатной структуры и функций структурных подразделений, которые в настоящее время могут заключаться в увеличении штатной численности уполномоченных подразделений, а также исключении дублирования проверочных мероприятий при осуществлении ТК ПВТ структурными подразделениями.

В основе организации ТК ПВТ лежит выбор объектов. От выбора объектов напрямую зависит результативность проверочных мероприятий. Определение объектов для таможенных проверок проводится с использованием СУР на основании собственной аналитической работы подразделений ТК ПВТ, информации, поступающей от функциональных подразделений таможенных органов в форме информационно-аналитических справок (далее — ИАС), информации правоохранительных подразделений таможенных органов, а также информации иных государственных и контролирующих органов [3].

Проводя оценку результатов ТК ПВТ, следует проанализировать показатели деятельности уполномоченных подразделений таможенных органов.

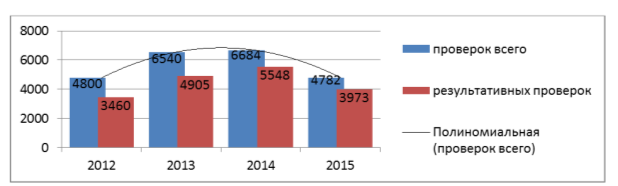

Рассматривая динамику таможенных проверок, отметим, что общее количество таможенных проверок, проводимых таможенными органами после выпуска товаров с 2012 по 2014 год, имело тенденцию к увеличению (рис. 1).

Рис. 1. Динамика таможенных проверок

Однако нельзя не заметить факт, что количество таможенных проверок практически одинаков в 2013 и 2014 годах, хотя в планах на 2014 год было запланировано значительно больше, чем они есть на самом деле. Равенство в количестве проверок, а так же их снижение в 2015 году ниже уровня 2012 года свидетельствует в первую очередь о существенном сокращении внешнеторгового оборота и ликвидации участников ВЭД — объектов проведения таможенных проверок.

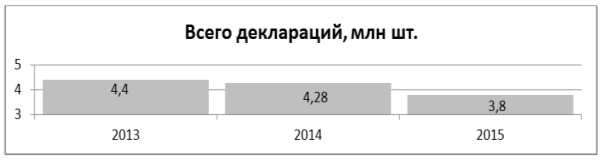

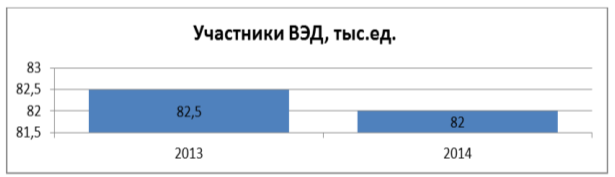

Низкие показатели таможенных проверок связаны с количеством выпуска деклараций таможенными органами (рис. 2), а также сокращения количества участников ВЭД (рис. 3).

Рис. 2. Динамика выпущенных таможенных деклараций за 2013–2015 гг.

Рис. 3. Количество участников ВЭД в 2013–2014 г.

Динамика изменения доли и количества результативных проверок в разрезе оснований их назначения свидетельствует о том, что произошло перераспределение ресурсов по отработке поступающей информации от функциональных и правоохранительных подразделений. Именно здесь мы можем отметить эффективную работу и скооперированность действий подразделений, как уполномоченных, так и функциональных.

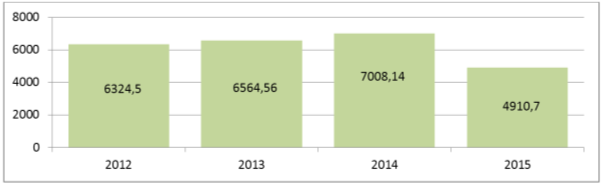

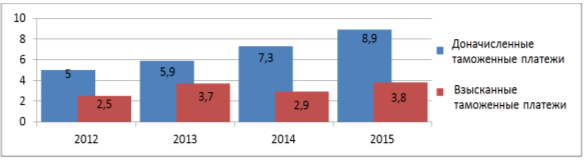

Сложившаяся ситуация в стране, а также на мировом рынке и в международной торговле оказала значительное влияние на поступления в бюджет (рис. 4), однако этот фактор наиболее явно показывает нам, что, несмотря на такое сокращение в 2015 по сравнению с предыдущими тремя годами, эффективность работы подразделений таможенного контроля после выпуска товаров высока, что обуславливается устойчивым ростом сумм доначисленных и взысканных таможенных платежей (рис. 5).

Рис. 4. Поступление платежей в Федеральный бюджет, млрд руб.

Отметим, что данному росту не помешало сокращение уже проанализированных нами таких показателей, как: проведения таможенных проверок, выпуск деклараций, число участников ВЭД.

Рис. 5. Доначисленные и взысканные суммы таможенных платежей, млрд руб.

Динамика изменения доли и количества результативных проверок в разрезе оснований их назначения свидетельствует о том, произошло перераспределение ресурсов по отработке поступающей информации от функциональных и правоохранительных подразделений. Именно здесь мы можем отметить высокую результативность таможенного контроля после выпуска товаров.

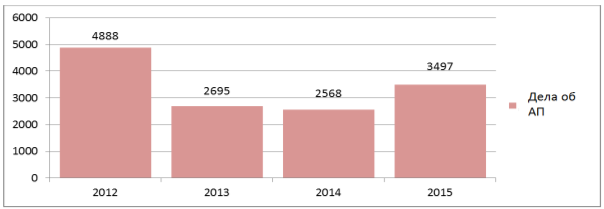

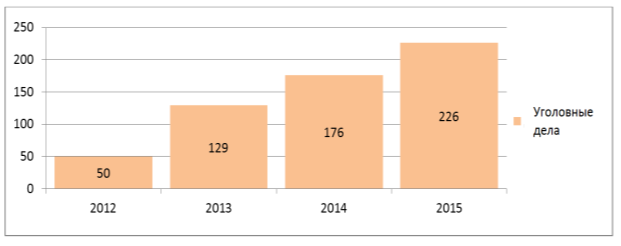

Рассмотрев динамику возбуждения административных правонарушений (далее — АП) и уголовных дел, можно увидеть, что число выявленных АП сокращается, а число уголовных дел растет (рис. 6 и рис. 7).

Рис. 6. Дела об АП, шт.

Рис. 7. Уголовные дела, шт.

Значительное увеличение числа уголовных дел объясняется возобновлением уголовного преследования контрабанды ряда товаров после их включения в перечень стратегически значимых товаров и ресурсов — такая тенденция наблюдается с 2013 года, что объясняет изменение графиков.

Проведенный анализ позволяет отметить работу таможенных органов при осуществлении таможенного контроля после выпуска товаров как эффективную, а сам таможенный контроль — признать результативным. Так же следует отметить, что в 2013 году и начале 2014 года проблемным вопросом было низкое качество поступающих в подразделения ТК ПВТ информационно-аналитических справок (далее — ИАС). Это существенно отражалось на эффективности работы подразделений. В настоящее время наблюдается устойчивая положительная динамика в части улучшения качества поступающих ИАС. В текущем году 86 % из общего числа рассмотренных ИАС были признаны целесообразными.

Результативность таможенных проверок по ИАС в целом по ФТС России также достаточно высока и составляет порядка 82–83 % при установленном значении результативности таможенных проверок 76–78 % [6].

Так, на основании результатов ТК ПВТ в 2013–2015 годах разработано и утверждено 412 профилей рисков (три общероссийских, 38 региональных, 127 зональных и 244 целевых). Они предусматривают применение таможенными органами мер по минимизации рисков, направленных на выбор объектов таможенного контроля.

В перспективе, также имеются планы по дальнейшему развитию подразделений ТК ПВТ, для повышения контрольных показателей, характеризующих деятельность работы уполномоченных подразделений ТК ПВТ.

8. Таможенный контроль после выпуска товаров: сроки, формы и порядок проведения. Таможенная проверка: виды, порядок проведения. Права и обязанности должностных лиц таможенного органа при проведении таможенной проверки

Таможенный контроль после выпуска товаров

Товары находятся под Таможенным Контролем (далее ТК) до наступления обстоятельств, указанных в Ст. 14 ТК ЕАЭС « Нахождение товаров под таможенным контролем »,

Таможенный Контроль проводится:

- после выпуска для внутреннего потребления на территории ЕАЭС проводится в течении 3-х лет (Ст. 310 ТК ЕАЭС « Проведение таможенного контроля »);

- в случае условного выпуска: временный ввоз, переработка на тамож. территории, таможенный склад – продолжается весь период условного выпуска (Ст. 316 ТК ЕАЭС «Особенности таможенного контроля после выпуска товаров в отношении условно выпущенных товаров»).

ТК после выпуска проводится в форме таможенной проверки, таможенными органами. Допускаются и другие формы, например: таможенный осмотр помещений, проверка спец.маркировок, идентификационных знаков. При ТК за условно выпущенными товарами, независимо от формы проверки, в обязательном порядке, проводится учет условно выпущенных товаров.

Таможенная проверка

В соответвтсии со Ст. 331 ТК ЕАЭС «Таможенная проверка» – форма таможенного контроля, проводится ТО с целью проверки соблюдения требований законов ЕАЭС и РФ о таможенном регулировании. При проведении таможенной проверки могут проверяться:

- факт помещения товаров под процедуру выпуска товаров;

- достоверность сведений заявленных при декларировании;

- достоверность сведений, соблюдение требований УВ, а также соблюдения требований таможенных процедур (для иностранных товаров);

- соблюдение требований осуществления деятельности в сфере ТД;

- законность обращения товаров везённых в РФ.

В соответвтсии со Ст. 331 ТК ЕАЭС «Таможенная проверка» может быть камеральной или выездной.

Ст 332 ТК ЕАЭС «Камеральная таможенная проверка»

- Проверка документов и сведений, имеющихся у ТО в том числе предоставленных декларантом.

- Проводится по месту нахождения ТО, без ограничений по времени, без оформления решений или предписаний, однако ТО вправе запрашивать документы у деларанта.

- По результатам камеральной проверки возможно назначение выездной.

Ст 333 ТК ЕАЭС «Выездная таможенная проверка» – проводится ТО с выездом на объекты проверяемого лица. Назначается руководителем ТО путем выдачи предписания о проведении выездной ТП (содержащего сведения, перечисленные в Ст. 333 ТК ЕАЭС) . Проводится по результатам камеральной таможенной проверки или других форм таможенного контроля. Дата начала – дата вручения предписания о провдении выездной поверки проверяемому лицу. Сроки выездной проверки не могут превышать 2-х месяцев.

Виды выездных таможенных проверок:

- плановая выездная;

- внеплановая выездная;

- встречная внеплановая выездная.

Плановая выездная ТП проводится на основании планов проверок, разрабатываемых ТО, не чаще 1-го раза в год (1-го раза в 3 года для уполномоченных экономических операторов). Основания для проверки перечислены в п.11 Ст 333 ТК ЕАЭС «Выездная таможенная проверка». Проводится не ранее 15-ти календарных дней с момента получения проверяемым лицом уведомления о проведении плановой таможенной проверки.

Внеплановые выездные ТП проводятся без ограничений периодичности. Проводится на основании данных о нарушениях, полученных из источников, перечисленных в п. 16 Ст 333 ТК ЕАЭС «Выездная таможенная проверка».

Внеплановые встречные ТП проводятся для подтверждения данных, представленных проверяемым лицом.

Права и обязанности должностных лиц ТО при проведении таможенной проверки

В сооветствии со ст.335 ТК ЕАЭС «Права и обязанности должностных лиц таможенного органа при проведении таможенной проверки» при проведении таможенной проверки ТО имеют право:

- требовать и запрашивать фактически любые документы, имеющие отношение к проверяемым товарам у проверяемого лица, контрагентов, банков, государственных органов;

- требовать предьявления товаров, проведения инвентаризаций и экспертиз, допуска на объекты, к информационным базам данных, проверяемого лица;

- использовать спецсредства, изымать документы и товары, налагать арест на имущество и т.д.

При проведении таможенной проверки ТО обязаны:

- соблюдать служебную этику, не допускать неправомерного вреда проверяемому лицу;

- обеспечить сохранность и не разглашать содержание полученных документов;

- информировать проверяемое лицо о его правах и обязанностях, не нарушать режим работы проверяемого лица, предьявлять документы и служебные удостоверения.

Права и обязанности проверяемого лица при проведении таможенной проверки

В соответствии со ст.336 ТК ЕАЭС «Права и обязанности проверяемого лица при проведении таможенной проверки» при проведении таможенной проверки проверяемое лицо обязано:

- в течении 2-х дней с момента получения предписания о проведени ТП, назначить круг лиц, ответственных за предоставление документов;

- предьявить документы и тавары запрашиваемые ТО (прои необходимости обеспечить перевод);

- обеспечить доступ должностным лицам ТО на объекты и инфобазы;

- по запросу ТО давать письменные и устные пояснения, предоставлять документы.

При проведении ТП проверяемое лицо имеет право:

- запрашивать у ТО информацию и документы о законодательстве регулирующего таможенную проверку;

- предоставлять информацию и документы, присутствовать при проведении проверки, обжаловать результаты проверки.

Нормативная документация

1. Федеральный закон “О таможенном регулировании в Российской Федерации” от 27.11.2010 N 311-ФЗ

2. Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза)

Таможня уходит в постконтроль: что ждёт импортёров после выпуска товаров?

Хотите быть в курсе изменений таможенного законодательства и мнения юристов по актуальным вопросам ВЭД?

В сложившейся тяжелой эпидемиологической и экономической ситуации в стране околотаможенное сообщество прогнозирует значительное усиление таможенного постконтроля в 2020 году. Роль таможенного контроля после выпуска товаров последовательно усиливается ещё с 2012 года. Такая тенденция связана с общей концепцией усиления эффективности деятельности ФТС и «обелением» бизнеса. В условиях же экономического кризиса постконтроль может стать эффективным рычагом для доначисления таможенных платежей и пополнения бюджета.

Чего ждать участникам ВЭД от таможенного контроля после выпуска товаров? Как подготовиться к грядущим проверкам и снизить риски доначисления платежей? – расскажут юристы нашего центра.

Преимущества контроля после выпуска товаров

Плюсы постконтроля для таможенных органов очевидны: повышение эффективности работы в части правоохранительной деятельности и фискальной функции, повышение экономической целесообразности таможенных проверок (согласно статистике ФТС, в 2019 году она вдвое превысила показатели 2018 года), увеличение грузопотока и улучшения имиджа таможенных органов.

К преимуществам таможенного контроля после выпуска товаров для участников ВЭД можно отнести:

- Сокращение сроков регистрации и выпуска декларации на товары;

- Возможности авторегистрации и автовыпуска ДТ;

- Снижение количества досмотров;

- Сокращение коммерческих расходов участников ВЭД, связанных с хранением товаров на СВХ, простоем транспорта и проч.;

- Цифровизация документооборота и, как следствие, сокращение количества документов в бумажном виде

В целом, преимущества таможенного контроля после выпуска товаров действительно сокращают издержки бизнеса, однако сокращение расходов связано лишь с этапом до выпуска товаров в свободное обращение. Постконтроль в свою очередь несёт серьёзные риски для декларантов.

Риски таможенного постконтроля для участников ВЭД

Механика контроля после выпуска товаров предполагает активное использование систем управления рисками (СУР) и категорирования участников ВЭД при усилении взаимодействия с таможенными органами других стран. С учётом отсутствия прозрачности в работе СУР и критериев категорирования участников ВЭД риски постконтроля носят практически всеобщий характер.

В дополнение ко всему ФТС активно развивает сотрудничество и обмен информацией с зарубежными таможнями. Юристы нашей компании отмечают возросшее в последнее время количество запросов, связанных с юридической помощью при сопровождении таможенных проверок, инициированных в связи с получением таможней дополнительной информации от своих иностранных коллег. Речь идёт о копиях экспортных деклараций поставщиков и иных товаросопроводительных документов, информация в которых по ряду причин может расходиться со сведениями, представленными декларантами в таможенные органы РФ.

Проведение таможенного контроля после выпуска товаров, как правило, связано со следующими рисками и проблемами для участников ВЭД:

- Риск доначисления таможенных платежей в результате корректировки таможенной стоимости или принятия решения о классификации товара по ТН ВЭД;

- Риск возбуждения дела об административном правонарушении в таможне, как следствие, например, переклассификации товара;

- Невозможность участнику ВЭД учесть возможные расходы, доначисленные в результате таможенного контроля после выпуска товаров, в текущие расходы и стоимость реализуемого товара;

- Поскольку срок таможенного постконтроля составляет 3 года, есть реальная угроза доначисления значительных сумм таможенных платежей и пени, способных поставить организацию на грань банкротства;

- При наличии признаков уклонения от уплаты таможенных платежей возникает угроза возбуждения уголовного дела в отношении руководителя организации.

Очевидно, что риски негативных последствий постконтроля и для добросовестных участников ВЭД колоссальны. В практике работы наших юристов нередки случаи, когда речь шла о несколько миллионах и даже десятках миллионов рублей, доначисляемых таможенными органами в рамках постконтроля. С учётом масштабности угрозы особое значение приобретают возможные мероприятия по минимизации рисков таможенного контроля после выпуска товаров.

Рекомендации юристов

Очевидно, что целью таможенной проверки после выпуска товаров в свободное обращение является взыскание дополнительных платежей и административных штрафов, соответственно, полагаться на безусловно благополучное завершение таможенной проверки добросовестным участникам ВЭД не приходится. Работа по минимизации рисков в рамках таможенного контроля после выпуска товаров должна вестись одновременно и последовательно в нескольких направлениях:

- Проведение комплексного таможенного аудита поставок с целью выявления возможных угроз доначисления платежей (спорных кодов ТН ВЭД, расхождений в таможенной стоимости товаров и проч.);

- Устранение или минимизация выявленных рисков на всех этапах внешнеэкономической сделки, начиная с правовой экспертизы или составления внешнеторгового контракта;

- Внедрение собственной внутренней системы управления рисками в сфере ВЭД на предприятии (разработка регламентов при выявлении «маркеров риска» в поставке и предотвращение возможных негативных последствий);

- Усиление документооборота по поставкам, в том числе, и в электронном виде;

- Увеличение сроков хранения и архивации документов, как минимум, от 3 лет до 5 лет;

- Внедрение элементов комплаенса в организацию поставок;

- Усиление взаимодействия с иностранными контрагентами с целью оперативного получения информации о поступлении возможных запросов со стороны таможенных органов РФ;

- Привлечение к работе опытных таможенных аналитиков и профессиональных юристов ВЭД с практическим опытом ведения споров с таможней как для сопровождения подготовительных работ, так и для защиты при проведении таможенных проверок.

Ключевым условием успешной защиты от возможных претензий со стороны таможни в постконтроле является грамотная подготовительная работа, курируемая профессиональными таможенными юристами, детально знакомыми с нюансами проведения таможенного контроля после выпуска и судебным опытом обжалования решений таможни.

Юристы нашего центра занимаются таможенными спорами и правовой поддержкой ВЭД с 2006 года и готовы направить полученный опыт и знания на защиту бизнеса от незаконных решений таможенных органов.

Предварительная консультация и анализ ситуации проводятся нашими юристами бесплатно.

Чего ждать участникам ВЭД от таможенного контроля после выпуска товаров? Как подготовиться к грядущим проверкам и снизить риски доначисления платежей? – расскажут юристы нашего центра.

Преимущества контроля после выпуска товаров

Плюсы постконтроля для таможенных органов очевидны: повышение эффективности работы в части правоохранительной деятельности и фискальной функции, повышение экономической целесообразности таможенных проверок (согласно статистике ФТС, в 2019 году она вдвое превысила показатели 2018 года), увеличение грузопотока и улучшения имиджа таможенных органов.

К преимуществам таможенного контроля после выпуска товаров для участников ВЭД можно отнести:

- Сокращение сроков регистрации и выпуска декларации на товары;

- Возможности авторегистрации и автовыпуска ДТ;

- Снижение количества досмотров;

- Сокращение коммерческих расходов участников ВЭД, связанных с хранением товаров на СВХ, простоем транспорта и проч.;

- Цифровизация документооборота и, как следствие, сокращение количества документов в бумажном виде

В целом, преимущества таможенного контроля после выпуска товаров действительно сокращают издержки бизнеса, однако сокращение расходов связано лишь с этапом до выпуска товаров в свободное обращение. Постконтроль в свою очередь несёт серьёзные риски для декларантов.

Риски таможенного постконтроля для участников ВЭД

Механика контроля после выпуска товаров предполагает активное использование систем управления рисками (СУР) и категорирования участников ВЭД при усилении взаимодействия с таможенными органами других стран. С учётом отсутствия прозрачности в работе СУР и критериев категорирования участников ВЭД риски постконтроля носят практически всеобщий характер.

В дополнение ко всему ФТС активно развивает сотрудничество и обмен информацией с зарубежными таможнями. Юристы нашей компании отмечают возросшее в последнее время количество запросов, связанных с юридической помощью при сопровождении таможенных проверок, инициированных в связи с получением таможней дополнительной информации от своих иностранных коллег. Речь идёт о копиях экспортных деклараций поставщиков и иных товаросопроводительных документов, информация в которых по ряду причин может расходиться со сведениями, представленными декларантами в таможенные органы РФ.

Проведение таможенного контроля после выпуска товаров, как правило, связано со следующими рисками и проблемами для участников ВЭД:

- Риск доначисления таможенных платежей в результате корректировки таможенной стоимости или принятия решения о классификации товара по ТН ВЭД;

- Риск возбуждения дела об административном правонарушении в таможне, как следствие, например, переклассификации товара;

- Невозможность участнику ВЭД учесть возможные расходы, доначисленные в результате таможенного контроля после выпуска товаров, в текущие расходы и стоимость реализуемого товара;

- Поскольку срок таможенного постконтроля составляет 3 года, есть реальная угроза доначисления значительных сумм таможенных платежей и пени, способных поставить организацию на грань банкротства;

- При наличии признаков уклонения от уплаты таможенных платежей возникает угроза возбуждения уголовного дела в отношении руководителя организации.

Очевидно, что риски негативных последствий постконтроля и для добросовестных участников ВЭД колоссальны. В практике работы наших юристов нередки случаи, когда речь шла о несколько миллионах и даже десятках миллионов рублей, доначисляемых таможенными органами в рамках постконтроля. С учётом масштабности угрозы особое значение приобретают возможные мероприятия по минимизации рисков таможенного контроля после выпуска товаров.

Рекомендации юристов

Очевидно, что целью таможенной проверки после выпуска товаров в свободное обращение является взыскание дополнительных платежей и административных штрафов, соответственно, полагаться на безусловно благополучное завершение таможенной проверки добросовестным участникам ВЭД не приходится. Работа по минимизации рисков в рамках таможенного контроля после выпуска товаров должна вестись одновременно и последовательно в нескольких направлениях:

- Проведение комплексного таможенного аудита поставок с целью выявления возможных угроз доначисления платежей (спорных кодов ТН ВЭД, расхождений в таможенной стоимости товаров и проч.);

- Устранение или минимизация выявленных рисков на всех этапах внешнеэкономической сделки, начиная с правовой экспертизы или составления внешнеторгового контракта;

- Внедрение собственной внутренней системы управления рисками в сфере ВЭД на предприятии (разработка регламентов при выявлении «маркеров риска» в поставке и предотвращение возможных негативных последствий);

- Усиление документооборота по поставкам, в том числе, и в электронном виде;

- Увеличение сроков хранения и архивации документов, как минимум, от 3 лет до 5 лет;

- Внедрение элементов комплаенса в организацию поставок;

- Усиление взаимодействия с иностранными контрагентами с целью оперативного получения информации о поступлении возможных запросов со стороны таможенных органов РФ;

- Привлечение к работе опытных таможенных аналитиков и профессиональных юристов ВЭД с практическим опытом ведения споров с таможней как для сопровождения подготовительных работ, так и для защиты при проведении таможенных проверок.

Ключевым условием успешной защиты от возможных претензий со стороны таможни в постконтроле является грамотная подготовительная работа, курируемая профессиональными таможенными юристами, детально знакомыми с нюансами проведения таможенного контроля после выпуска и судебным опытом обжалования решений таможни.

Юристы нашего центра занимаются таможенными спорами и правовой поддержкой ВЭД с 2006 года и готовы направить полученный опыт и знания на защиту бизнеса от незаконных решений таможенных органов.

Предварительная консультация и анализ ситуации проводятся нашими юристами бесплатно.