Товары в обороте это

Статья 357. Залог товаров в обороте

1. Залогом товаров в обороте признается залог товаров с оставлением их у залогодателя и с предоставлением залогодателю права изменять состав и натуральную форму заложенного имущества (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т.п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога.

Предмет залога по договору залога товаров в обороте может быть определен посредством указания родовых признаков соответствующих товаров и мест их нахождения в определенных зданиях, помещениях или на земельных участках.

Уменьшение стоимости заложенных товаров в обороте допускается соразмерно исполненной части обеспеченного залогом обязательства, если иное не предусмотрено договором.

2. Товары в обороте, отчужденные залогодателем, перестают быть предметом залога с момента их перехода в собственность, хозяйственное ведение или оперативное управление приобретателя, а приобретенные залогодателем товары, которые указаны в договоре залога товаров в обороте, становятся предметом залога с момента возникновения у залогодателя на них права собственности, хозяйственного ведения или оперативного управления.

3. Залогодатель товаров в обороте обязан вести книгу записи залогов, в которую вносятся записи об условиях залога товаров и обо всех операциях, влекущих изменение состава или натуральной формы заложенных товаров, включая их переработку, на день последней операции, если иное не предусмотрено договором залога.

4. При нарушении залогодателем условий залога товаров в обороте залогодержатель вправе приостановить операции с заложенными товарами до устранения нарушения путем наложения на них своих знаков и печатей. В целях различения указанных заложенных товаров и иных вещей может быть нотариально удостоверен факт нахождения заложенных товаров в определенном месте в определенное время.

Комментарий к Ст. 357 ГК РФ

1. Комментируемая статья во многом воспроизводит нормы (ст. ст. 46 — 48) формально не отмененного Закона о залоге (см. комментарий к ст. 334 ГК). Вместе с тем как в титуле, так и в тексте комментируемой статьи понятие «залог товаров в обороте» вмещает в себя также понятие «залог товаров в переработке», что, наверное, правильно, поскольку отличие в значительной степени видовое: в первом случае залогодатель вправе заменять один товар на другой, во втором — переделывать заложенный товар. В обоих случаях права и обязанности сторон регулируются договором, а на нормативную регламентацию эти различия влияния не имеют.

2. Предметом договора о залоге товаров в обороте может быть имущество, определенное родовыми признаками. Залог индивидуально-определенных вещей регламентируется другими статьями § 3 гл. 23 ГК РФ. На данное обстоятельство обращает внимание и Президиум Высшего Арбитражного Суда РФ. В Постановлении от 28 мая 2002 г. N 1663/01 указывается на то, что при залоге товаров в обороте указание в договоре на их индивидуализирующие признаки необязательно.

3. Залогодатель вправе заменять и изменять товары. При этом стоимость имущества не должна уменьшаться. Уменьшение стоимости может происходить соразмерно исполненной части основного обязательства. Договором может быть предусмотрено, что исполнение части основного обязательства не влечет изменения стоимости предмета залога.

Интерес залогодержателя заключается в том, чтобы общая стоимость имеющегося у залогодателя товара соответствовала тому, что предусмотрено договором о залоге , чтобы в полной мере обеспечивалось исполнение основного обязательства.

Монография М.И. Брагинского, В.В. Витрянского «Договорное право. Общие положения» (Книга 1) включена в информационный банк согласно публикации — Статут, 2001 (издание 3-е, стереотипное).

Брагинский М.И., Витрянский В.В. Договорное право. М.: Статут, 1999. Книга первая: Общие положения. С. 549.

4. Хозяйственный оборот залогодателя при таком договоре осуществляется без каких-либо препятствий со стороны залогодержателя. Товар, являющийся предметом залога, перестает быть заложенным в случае приобретения его третьими лицами. В свою очередь, товар, первоначально не являвшийся предметом залога, признается заложенным, если он приобретается залогодателем и при этом подпадает под перечень товаров, предусмотренный в договоре залога товаров в обороте.

5. Договор о залоге товаров в обороте должен определять вид заложенного товара, иные его родовые признаки, общую стоимость предмета залога, место, в котором он находится (например, магазин «Хозтовары» с указанием адреса), а также количество и качество товара, которым может быть заменен товар, либо возможные качественные изменения товара.

Полный перечень (опись) товаров должен содержаться либо в договоре, либо в приложении к нему.

6. В п. 3 комментируемой статьи залогодателю вменяется в обязанность ведение книги записи залогов.

Книги являются документами, в которых фиксируются записи об условиях залога товаров, их ассортименте, указываются изменения как количественные, так и качественные, а также документами строгой отчетности. Книга записи залогов представляет собой пронумерованную и прошнурованную книгу, опечатанную печатью залогодателя. Ответственность за ведение соответствующей книги и достоверность вносимых сведений несет залогодатель.

В случае возникновения спора книга и соответствующие записи в ней могут рассматриваться как письменные доказательства. При этом залогодержатель вправе индивидуализировать объекты залога с целью прекращения оборота до разрешения спора.

7. При рассмотрении вопроса о том, у какой из сторон должно находиться заложенное имущество, обычно подчеркивается наличие в Гражданском кодексе РФ императивной нормы, в соответствии с которой товары в обороте не передаются залогодержателю (абз. 2 п. 1 ст. 338). Думается, что суть не в данном императивном указании. Дело в существе отношений, возникающих при залоге товаров в обороте: залогодатель вправе изменять состав и натуральную форму заложенного имущества, может отчуждать заложенные товары. Право залога на них прекращается, но оно возникает на приобретенные залогодателем товары, указанные в договоре о залоге (происходит оборот товаров).

Одни и те же товары (вещи) могут стать предметом договора о залоге товаров в обороте и предметом договора, предусматривающего передачу их залогодержателю, помещение их под замок и печать залогодержателя и т.п. (во втором случае товары исключены из оборота).

Если заключается договор о залоге товаров в обороте, то, естественно, они должны остаться у залогодателя (по-другому и быть не может, иначе не будет оборота). И не потому, что так установлено абз. 2 п. 1 ст. 338 ГК РФ, а вследствие специфики отношений, возникающих из такого договора. Специфика обусловлена своеобразием предмета. Им является товар, вещь, предназначенная для отчуждения, благодаря чему залогодатель будет получать доходы. За счет доходов он будет расплачиваться со своими кредиторами, включая и залогодержателя.

Ст. 35 ГК РФ с Комментариями

Залог товаров в обороте

Это залог продукции или изделий с обязательным оставлением таковых у залогодателя, с одновременным обеспечением ему права на изменение состава и натуральной формы имущества.

Кодексом, в частности, ст. 357, регламентируется так называемый залог товаров в обороте. Понятие данной разновидности залога, какое имущество может быть предметом такого залога, требования к договору, и другие вопросы будут рассмотрены далее.

Понятие залога товарных ценностей, находящихся в обращении

Залог товаров в обороте представляется как залог продукции или изделий с обязательным оставлением таковых у залогодателя, с одновременным обеспечением ему права на изменение:

- состава соответствующих вещей;

- натуральной формы данного имущества.

Предмет договора о залоге товаров, находящихся в обращении

Предметом такого залогового договора могут быть соответствующая продукция:

- с обязательным указанием на место расположения в определенных сооружениях, помещениях или на участках земли;

- с обязательным указанием на родовые характерные признаки такой продукции.

Установление характерных индивидуализирующих признаков при залоге товаров в обращении не является обязательным требованием.

Требования к договору о залоге товарных ценностей, находящихся в обороте

Законодательством предъявляются определенные требования к соглашению, которое предусматривает залог товаров в обороте.

Документ в обязательном порядке должен содержать:

- разновидность заложенного товара или продукции;

- квалифицирующие родовые признаки;

- совокупную стоимость заложенных товарных ценностей;

- месторасположение изделия или продукции с указанием адреса;

- количество и качество продукции, которой может быть заменено заложенное изделие.

Совокупный перечень товарных ценностей, являющихся заложенными предметами, должен присутствовать:

- либо непосредственно в самом договоре;

- либо в приложении к такому договору.

Порядок замены и изменения товаров при залоге товаров, находящихся в обращении

Законом установлено право залогодателя на осуществление замены или проведение изменений товарных ценностей, находящихся в залоге.

В рамках проведения данных процедур должны соблюдаться следующие требования:

- совокупная стоимость товаров в результате процесса не должна становиться меньше той, которая определена в залоговом договоре;

- если залогодатель выполняет часть гарантированного залогом обязательства, уменьшение стоимости товаров допускается соответственно и соразмерно исполненным обязательствам;

- если договор не допускает возможности уменьшения стоимости после погашения должником части обязательства, такое уменьшение не допускается.

Хозяйственный оборот должника при таком договоре

Договор залога товаров в обороте регламентирует осуществление хозяйственного оборота должником без каких-либо ограничивающих факторов со стороны кредитора.

Существуют следующие нюансы относительно порядка возникновения и прекращения залога на товары в обращении:

- если товар, который был обозначен в соглашении как предмет, впоследствии отчуждается залогодателем, таковой перестает быть залоговым предметом с даты его перехода по праву собственности, хозяйственного ведения или оперативного управления к покупателю;

- если товар, который изначально не являлся предметом, будет куплен залогодателем, при этом родовые признаки такого товара будут удовлетворять тем, которые указаны в залоговом договоре, за данным товаром будет установлен статус заложенного.

Обязанность по ведению специальной книги записи залогов

Ч. 3 ст. 357 Кодекса устанавливает за залогодателем обязанность по ведению книги записи залогов и риски несения ответственности за ненадлежащее ведение. Данные разновидности документов имеют следующие характеристики:

- книга записи залогов – это документация строгой отчетности;

- листы должны быть прошнурованы и пронумерованы;

- на книге должна присутствовать печать залогодателя.

В книге должны указываться записи:

- об условиях, при которых осуществляется залог товаров в обороте;

- об ассортименте товаров;

- о совершенных операциях с залоговыми товарами, которые повлекли изменение состава или натуральной формы, в том числе и переработка.

Риски несения ответственности за ненадлежащее ведение данного документа строгой отчетности и за недостоверность вносимой информации возложены непосредственно на залогодателя.

При решении споров книга и наличествующие в ней записи будут приравнены к письменным доказательствам. До разрешения спора залогодержателю разрешается индивидуализация товаров для целей прекращения их обращения.

Проблема касательно того, у какой из сторон процесса должна быть заложенная вещь

При решении такого вопроса следует обратить внимание на нормативное положение, установленное ст. 338 ГК РФ.

Закон в данном случае гласит, что имущество, являющееся предметом залога, по основному правилу должно оставаться у залогодателя, если другое не определено в законе, ГК РФ или договоре между участниками процесса.

Виды залогов различны – в некоторых целесообразным будет оставление именно у кредитора, но не в случае залога товаров в обороте. На это есть несколько причин:

- залогодатель не сможет осуществлять изменение состава и натуральной формы изделий или продукции;

- залогодатель не сможет отчуждать имущество, находящееся в обороте;

- следовательно, оставление у залогодержателя будет способствовать наличию рисков, не позволяющих происходить обращению товаров, поскольку оборот достигается посредством отчуждения одних и приобретения других товаров должником, соответственно перестающих и возникающих являться заложенными предметами.

Залог товаров в обороте в силу специфики правоотношений и предусматривает их нахождение у залогодателя – ведь он сможет отчуждать вещи, получать из этого деньги и, соответственно, погашать свою задолженность перед кредитором.

Зачем нужен залог товаров в обороте?

Залог товаров в обороте не приносит залогодержателю почти никакой пользы. Есть надежда на кристаллизацию, то есть на остановку оборота и опись товара. В этом случае залог товаров в обороте превратится в обычный твердый залог движимого имущества.

Залог товаров в обороте не приносит залогодержателю почти никакой пользы. Есть надежда на кристаллизацию, то есть на остановку оборота и опись товара. В этом случае залог товаров в обороте превратится в обычный твердый залог движимого имущества.

Однако провести кристаллизацию, по крайней мере, законными методами практически невозможно. Пока кредитор заводит правоохранительную машину, товар со склада исчезает.

В связи с этим, большая часть кристаллизаций происходит уже в банкротстве, когда управляющий проводит инвентаризацию конкурсной массы, в том числе товаров на складах. Не трудно догадаться, какова их ценность – раз уж они остались, едва ли они кому-то очень нужны.

Статистику я не веду, но думаю, не ошибусь, если скажу, что в 90% случаев к приходу залогодержателя о товарах в обороте должник уже «позаботился». В остальных 10% случаев благодаря банкротству залогодержатель успевает добраться до остатков товара на складе. Представьте, например, пару тысяч литров алкоголя. Его не смогли продать ни до, ни во время банкротства. Если залогодержатель и оставит этот алкоголь за собой, то уж точно не для продажи, ведь без лицензии он его не продаст. Проще говоря, не стоит возлагать большие надежды на залог товаров в обороте.

Тем не менее, банки снова и снова используют его, причем нередко в качестве единственного залога. Конечно, одна из причин сугубо психологическая – никто не хочет выдавать бланковые кредиты. Но ни ЦБ, ни аудиторы при оценке ссуды серьезно залог товаров в обороте не воспринимают и приравнивают его к необеспеченному кредиту.

Так зачем же он тогда нужен?

1. Возможно, за счет залога товаров в обороте залогодержатель хочет получить не столько право залога, то есть преимущество, сколько контроль за оборотом должника.

Однако контроль этот не настоящий – кредитор не может остановить оборот, закрыть склад и пр., если ему что-то не понравится. Это скорее не контроль оборота, а наблюдение за ним. Все же преимущества имеются – кредитор всегда знает, что происходит с товаром и бизнесом заемщика, а потому раньше других начнет взыскивать кредит, арестовывать счета и пр. Правда, в критической ситуации кредитор товар не убережет – складом он не владеет, а полиция, если и начнет разбираться в ситуации, встанет на сторону собственника товара и владельца склада. Тем не менее, для реализации даже такого контроля-наблюдения потребуются значительные расходы, которые еще придется умножить на число заемщиков с залогом товаров в обороте. Возможно поэтому данный механизм редко используется.

2. Кредитор вправе установить дополнительные ковенанты, связанные с оборотом заложенных товаров, и потребовать досрочного возврата кредита, например, при снижении их стоимости, объема оборота и пр.

Нужно сказать, что подобные условия прекрасно подходят для досрочного истребования кредита даже до появления просрочки. А этим могут похвастаться далеко не все ковенанты.

3. Залог товаров в обороте создает преимущество, и залогодержатель может им воспользоваться, пусть и не совсем привычным образом.

Заемщик, обязательства которого обеспечены залогом его имущества, гораздо привлекательнее для кредитора, чем заемщик, обязательства которого вовсе не обеспечены. И вот почему. Допустим, оба заемщика находятся в неустойчивом финансовом положении. Также допустим, что несмотря на это, они оба готовы досрочно погасить банку кредит. Платеж от заемщика с обеспеченным кредитом не будет оспорен по главе 3.1 Закона о банкротстве, если в дальнейшем будет возбуждено его банкротство. Точнее, он будет оспорен только в части – не более 20% стоимости предмета залога (товаров в обороте) на момент платежа. Иными словами, кредитор не только получит платеж, но и сохранит его большую часть. В случае же с другим заемщиком полученный платеж придется вернуть в ходе банкротства в полном объеме. Для кредитора разница очевидна.

Более подробно см.: п. 29.3 Постановления Пленума Высшего Арбитражного Суда РФ от 23 декабря 2010 г. N 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)».

Это означает, что залог товаров в обороте позволяет кредитору получить платеж в погашение долга, свободный от риска его оспаривания и возврата в конкурсную массу заемщика.

Удавалась ли кому-нибудь успешная кристаллизация залога товаров в обороте? Как получилось преодолеть противодействие должника?

Залог товаров в обороте

Залог товаров в обороте

Залогом товаров в обороте признается залог товаров с оставлением их у залогодателя и с предоставлением залогодателю права изменять состав и натуральную форму заложенного имущества (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т.п.) при условии, что их общая стоимость не становится меньше указанной в договоре о залоге (п. 1 ст. 357 ГК).

При исполнении части обеспеченного залогом обязательства, допускается уменьшение стоимости заложенных товаров в обороте, в случае если иное не предусмотрено договором.

Из вышесказанного можно сделать вывод о сущностных особенностях залога товаров в обороте:

Предметом залога является имущество, которое находится в определенном месте и может изменяться по составу и натуральной форме, и стоимость которого составляет не меньше, чем предусмотрено договором. Для того чтобы сохранить общую стоимость товаров в обороте, в обязанности залогодателя входит ведение книги записи залогов, куда записываются условия залога товаров, а также все операции, повлекшие за собой изменение натуральной формы или состава, заложенных товаров, в том числе переработку, на день последней операции. (п. 3 ст. 357 ГК).

Залогодатель оставляет у себя заложенное имущество, вследствие чего на нем лежит обязанность по страхованию имущества, выступающего предметом залога, а также в использовании мер, которые обеспечат сохранность товара в обороте.(п.1 ст.343). Залогодержатель, в свою очередь имеет право проверять наличие, согласно документам, так и фактическое наличие товара, его качество, условия хранения, а также количество предмета залога. В случае неисполнения залогодателем своих обязанностей, предусмотренных законодательством, а также при препятствовании залогодателю осуществлении своих прав, вытекающих из договора залога, последний вправе требовать исполнения обязательств досрочно, если же требование не будет сатисфицировано, кредитор обладает правом обратить взыскание на имущество, выступающее предметом залога.(пп.2 п.2 ст. 351 ГК ).

При залоге товаров во обороте нет возможности конкретно определить предмет залога, поскольку залогодатель правомочен изменять состав и натуральную форму переданного в залог имущества, в том случае, если он заменит другим товаром, ограничиваясь стоимостью имущества, указанной в договоре. В договоре залога товаров в обороте указывается наименование, товаров, вид, сорт, стандарт, свидетельствующий о качестве товара, либо правила их хранения. Также в договоре допускается указание перечень товаров, руководствуясь которым, залогодатель имеет право заменять те товары, которые есть в момент заключения договора. Основным свойством товаров, которые переданы в залог, является полная оборотоспособность. Изменение состава и натуральной формы заложенного имущества обозначает то, что залогодатель может распоряжаться заложенным имуществом, без учета воли залогодержателя. Исходя из этого, на залогодателя не распространяются положения п.2 ст.346 ГК. Договором может быть предусмотрено ограничение права залогодателя на распоряжение имуществом, составляющим предмет залога. Например, путем указания условий, которые касаются состава и натуральной формы залога. Право залогодателя относительно распоряжения заложенным имуществом, является сущностной особенностью залога товаров в обороте. Залогодатель осуществляя коммерческую деятельность, в процессе распоряжения заложенным имуществом, и получает возможность расплатиться средствами, полученными в качестве прибыли, по задолженности перед кредитором. Основными условиями целесообразности использования залога товаров в обороте, является постоянное осуществление купли-продажи заложенного товара, либо купля-продажа является профессиональной деятельностью должника

За имуществом, которое выбыло из состава предмета залога, не следует право залога, вследствие осуществления залогодателем сделок и иных действий, направленных на распоряжение имуществом. В соответствии с п. 2 ст.357 Гражданского кодекса товары в обороте, отчужденные залогодателем, с момента из перехода в собственность, хозяйственное ведение, либо оперативное управление приобретателя, не являются предметом залога. А товары, которые приобрел залогодатель и, которые указаны в перечне товаров договора о залоге, с момента возникновения права собственности, либо хозяйственного ведения у залогодателя, становятся предметом залога.

Пункт 4 статьи 357 Гражданского кодекса закрепляет за залогодержателем право наложения своего знака, либо печати на товары, что выражается во временном запрете на осуществление операций производимых должником, пока нарушения не будут устранены последним.

Глава 23 Гражданского кодекса закрепляет и иные права залогодержателя касательно залога товаров в обороте. Право получения удовлетворения из стоимости заложенного имущества находится в прямой зависимости от того исполняет ли залогодатель обязанности, при обособлении предмета залога.

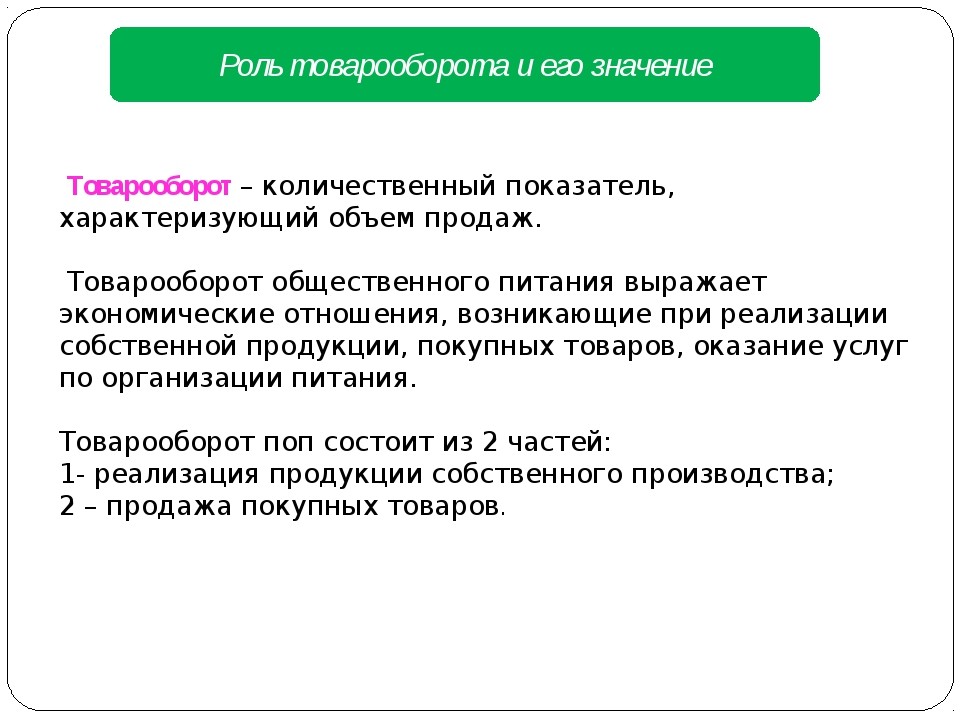

Товарооборот — что это такое в торговле

1 мин

Любой вид торговой деятельности, независимо от того, направлен он на экспорт, импорт или внутренний рынок, предусматривает получение выручки, дохода, прибыли. Это — основной и наиболее волнующий собственников, показатель. Однако, если только компанией не осуществляется продажа услуг, объектом торговли является товар. Этот товар может производиться или просто перепродаваться. Вследствие чего, получается пример оборота торговых товарных ценностей в пределах организации.

Возникает вопрос, оптовый или розничный товарооборот — это что и в чем измеряется, а также как его посчитать, потому что этот показатель отображается в финансовой деятельности и используется для расчета других важных показателей.

Определение показателя

Что такое товарооборот в торговле, как розничной, так и оптовой — важнейший показатель для любой компании, сфера деятельности которой, складывается из реализации чего-то. В структуре предприятия, значение показателя отображается в денежной форме и показывает вычисление, сколько товара было продано за определенный период (месяц, год, среднедневной).

Важно! Товарооборот не указывает прибыль или ее прирост, а также не является показателем рентабельности.

Показатель представляет собой числовое значение, которое показывает количество в товарной форме. Однако, он имеет первостепенное значение во время анализа деятельности компании, а также при определении стратегии развития.

Объем товарооборота характеризует ту сумму денежных средств, которую предприятие получило от покупателей за установленный период времени. Расчет товарооборота представляет собой сопоставимую стоимость реализованных продуктов и полученной в результате прибыли. Товарооборот — это определение, которое рассчитывается как денежная форма для юридических и физических лиц при наличном или безналичном расчете.

Рис. 2 Значение в общепите

Рис. 2 Значение в общепите

Значение и смысл понятия

Товарооборот имеет большое значение в деятельности любой компании, которая занимается торговлей. Является одним из наиболее важных нормативов не только для определенного предприятия, но и на межгосударственном уровне, когда необходимо считать средний показатель количества продаваемой и покупаемой продукции. Это помогает выяснить и другие нормы сотрудничества между странами, разными по площади территориями, при составлении экономических отчетов.

Обратите внимание! В деятельности организации, после того, как удастся рассчитать товарооборот, можно получить и другие финансовые коэффициенты, параметры.

Функционирование любой торговой компании исходит из реализации продукции. Она является посредником между поставщиком и покупателем. Последние, приобретая товар, представляют собой создателей основных денежных потоков предприятия и направлены на получение максимального дохода. Финансовые средства, которые были получены от покупателей, являются товарооборотом.

Чем больше в плюс это значение, тем эффективнее действует компания. На увеличение показателя направлена деятельность всех торговых предприятий, без исключения.

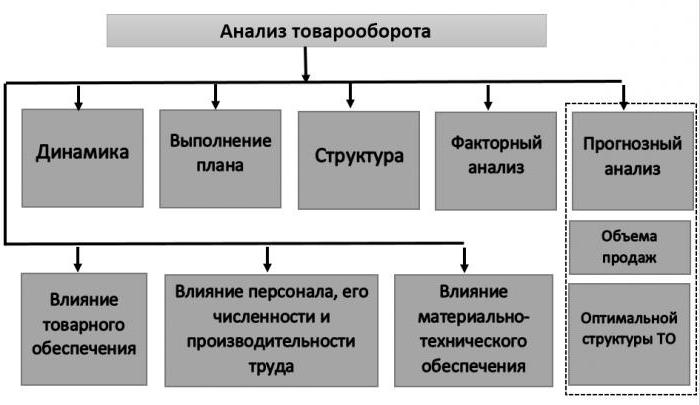

Анализ этого экономического показателя проводится, чтобы получить или определить:

- динамические нормы соблюдения планов и продаж;

- максимально влиятельные и важные группы продуктов, а также вычислить самые нерентабельные товары в ассортименте;

- позволяет понять, какие факторы имеют влияние на значение указанного показателя;

- получить информацию о резервах, вычислить, от чего избавиться и что дополнительно приобрести;

- составить планы последующей деятельности и стратегии.

Значение и роль

Значение и роль

Виды и группы

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром.

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Из чего состоит

Из чего состоит

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Расчет

Товарооборот, формула расчета которого достаточно проста, имеет вид перемножения всех стоимостей продукции на количество. Выглядит она так:

В конкретном случае:

- Т представляет собой объем товарооборота;

- Р является стоимостью единицы товара;

- Q представляет собой количество товара.

Но, не все так просто. В бухгалтерии предприятия, которое занимается реализацией широкого перечня товаров, очень сложно взять все исходные данные. Поэтому используются не формулы, а данные из следующей официальной документации:

- счета из бухгалтерии;

- документация первичная;

- статистическая отчетность;

- кассовая отчетность и выписки из счетов банка.

В розничной торговле, товарооборот магазина, что указывает на такое соотношение, как сумма выручки за каждый день отчетного периода и разница между объемом средств, находящихся в кассе и на счетах на начало и конец дня.

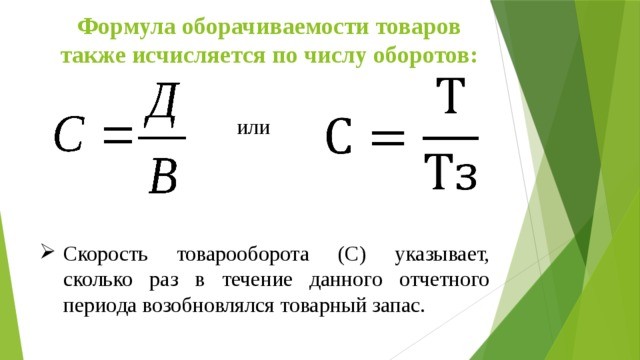

Скорость

Оборот продукции, который происходит в компании, обладает своей скоростью. Представленный показатель отображает, сколько времени необходимо на то, чтобы запасы, хранящиеся на складе, ушли в оборот. Расчет такого показателя имеет большое значения для любого предприятия, деятельность которого связана с реализацией продуктов питания. Он помогает определить периоды поставок, конечной продажи и хранения продукции. Требуется успеть заказать новую продукцию в срок, чтобы не нарушились сроки хранения товара в дороге до того, как конечные потребители купят последние остатки. Скорость оборота продукции определяется такими величинами.

Количество оборотов запасов: n = T (денежное выражение товарооборота за указанный срок) / З (конкретная величина товарных запасов).

Также понадобится время обращения, которое учитывается в днях: В = D (количество календарных дней) / n (коэффициент оборачиваемости).

Расчет товарных запасов

Расчет товарных запасов

Динамические показатели

От того, насколько вырос или упал товарооборот, можно понять, насколько эффективно и правильно движется компания. Очень важное значение имеет динамика его роста, быстро или медленно, с чем связаны скачки.

Товарооборот представляет собой значение, указанное в денежных средствах, той продукции, которая была реализована фирмой на протяжении выбранного срока. Важно посчитать динамику в текущих ценах для любого интересующего срока. Это выполняется согласно формуле:

ДТО (динамика в текущих ценах) = фактический оборот товаров в нынешних стоимостях за срок * 100 / оборот товаров за сравниваемый срок.

Важно! Формулу можно использовать только, если за интересующий срок не было изменения стоимости.

Поэтому расчет подходит только для периодов небольшой длительности, например, месяц. За более длительный срок, посчитать сложно, потому что наверняка цены менялись на протяжении полугода или года. В таком случае, можно провести коррекцию с применением индекса цен. Он определяется при помощи такого расчета:

I цен = цена отчетного периода / цена базового периода (учитывается как 100%).

Высчитав индекс, можно более качественно получить значение оборота продукции в текущих стоимостях. Это выполняется следующим образом:

Фто в сопоставимых ценах = (Фактический товарооборот в текущих ценах / I цен.) * 100%.

Товарооборот представляет собой один из основных показателей эффективности работы торгового предприятия. Учитывать его значение требуется при рассмотрении общей финансовой деятельности. Динамика оборота поможет понять, что необходимо изменить для повышения качества работы.